¿La Falta de Oferta Pública de Spotify Marcará el Camino para las Empresas Tecnológicas?

Este año, Spotify trasladará su sede central desde el vecindario Chelsea de Manhattan al distrito financiero. Más allá de su presencia física, Spotify también dejará su huella en la Bolsa de Nueva York cuando se publique a través de un listado directo, una opción inusual. Lo que se espera sea el mayor debut público en tecnología del año 2018, ha puesto en alboroto a Wall Street y la industria de la música y todos están ansiosos por ver cómo se desarrollará este enfoque poco convencional.

Este artículo cubre todo lo que necesitas saber: una breve descripción general del proceso de Oferta Pública de Venta típico, cómo funcionará el listado directo, por qué Spotify eligió regatear la tradición, las motivaciones potenciales detrás de la decisión y sus posibles implicaciones.

Este año, Spotify trasladará su sede central desde el vecindario Chelsea de Manhattan al distrito financiero. Más allá de su presencia física, Spotify también dejará su huella en la Bolsa de Nueva York cuando se publique a través de un listado directo, una opción inusual. Lo que se espera sea el mayor debut público en tecnología del año 2018, ha puesto en alboroto a Wall Street y la industria de la música y todos están ansiosos por ver cómo se desarrollará este enfoque poco convencional.

Este artículo cubre todo lo que necesitas saber: una breve descripción general del proceso de Oferta Pública de Venta típico, cómo funcionará el listado directo, por qué Spotify eligió regatear la tradición, las motivaciones potenciales detrás de la decisión y sus posibles implicaciones.

Melissa Lin

Melissa has worked in ECM, tech startups, and management consulting, advising Fortune 500 companies across multiple sectors.

Expertise

Resumen Ejecutivo

El Proceso Único de Spotify al Hacerse Público

- Spotify está persiguiendo un inusuallistado directo y no busca aumentar su capital. El Listado directo ha sido usado típicamente por compañías más pequeñas que no anticipan mucho volumen de negociación; la medida de capitalización de mercado de estas empresas es 530 millones de dólares. Por el contrario, Spotify actualmente se valora en alrededor de 19 billones de dólares.

- Spotify omite el proceso de suscripción. En consecuencia, Spotify no predeterminará qué compradores reciben qué porción de las acciones de la compañía. La inclusión directa hace que sea legal para cualquier persona comerciar acciones de Spotify a través del intercambio, aunque el precio y la valoración resultante de la empresa serán de parte del mercado.

- Todavía están enlistando la ayuda de tres consejeros: Goldman Sachs, Morgan Stanley, y Allen & Co.

- El día de apertura en el mercado será más impredecible. Como dice un artículo de Fortune, "Si una Oferta Pública de Venta es como un matrimonio, un listado directo es casarse a escondidas."

¿Por qué Spotify eligió esta opción?

- Marca establecida y modelo comercial. En primer lugar, Spotify no necesita recaudar dinero en efectivo. Spotify es el líder de los servicios de transmisión de audio, con al menos60 millones de suscriptores pagos a nivel mundial. Si bien Spotify se jactaba de 3.3 billones de dólares en ingresos en 2016, nunca se volvió un beneficio . Aun así, su reconocimiento de nombre podría hacer innecesarias las reuniones y saludos que se dan durante las ofertas públicas de venta.

- Menores tarifas de inversión de banco. Los tres asesores de Spotify están destinados a dividir 30 millones de dólares en tarifas, aunque esto está sujeto a cambios. Esto está en agudo contraste con los 100 millones en tarifas que la compañía de tecnología Snap Inc. pagó en 2016para hacerse pública, con una valoración similar a la de Spotify.

- Lograr liquidez evitando la dilución. Las Ofertas Públicas de Venta normalmente vienen con "periodos de bloqueo," que evitan que los accionistas existentes vendan acciones de la compañía durante 3-6 meses. Sin embargo, los listados directos no requieren estos períodos de bloqueo y permite que los titulares existentespuedan vender acciones el Día 1.

- Contrato de deuda convertible. Otra posible motivación detrás del enfoque involucra una complicada nota de deuda convertible de 1 billón de dólares de las empresas de inversión TPG y Dragoneer en 2016. Sin embargo, los términos de la deuda convertible se presentaron con estricta garantía vinculada a una oferta pública de venta . En resumen, cuanto más tiempo permanezca privado Spotify, mejores serán los términos para los prestamistas. Por lo tanto, algunos especulan que esto jugó un papel en la decisión.

Preocupaciones y Posibles Implicaciones

- Volatilidad de precios.La volatilidad de los precios es un riesgo para los inversionistas ya que ha habido un soporte mínimo para los acuerdos, los listados directos no están diseñados para una tenencia a largo plazo y no existe una opción greenshoe para ayudar a estabilizar los precios de las acciones.

- El fracaso podría ser un revés para la industria de la música. Para muchos, esta transmisión salvó la industria y Spotify es el "chico dorado, la 'Guerra de las Galaxias' de la industria de la música." La mayoría de las personas están de acuerdo que "sería un gran bache de velocidad si Spotify hiciera un salto violento."

- Marcó el camino para otras empresas de alto crecimiento. Si este método resulta lucrativo, empresas similares podrían adoptar este modelo. A medida que los unicornios evitan cada vez más los mercados públicos, el debut de Spotify podría marcar el camino y disminuir barreras para los mercados públicos y un mayor desacoplamiento de la liquidez de la recaudación de fondos.

Introducción

A finales de este año, el servicio de transmisión de música Spotify con sede en Estocolmo trasladará su sede del centro de la ciudad de Chelsea en Manhattan hasta el distrito financiero. Más allá de su presencia física en el bajo Manhattan, Spotify también dejará su huella en la Bolsa de Valores de Nueva York cuando se haga público a través de un listado directo, un método inusual para una compañía de su tamaño. Lo que se espera sea el mayor debut público de tecnología de 2018 ha puesto a Wall Street y la industria de la música alborotados y ansiosos por ver cómo se desarrollará este enfoque poco convencional.

Este artículo cubrirá todo lo que necesitas saber: una breve descripción del proceso típico de salida a la bolsa, cómo funcionará el listado directo, por qué Spotify eligió regatear la tradición, las motivaciones potenciales detrás de la decisión y sus implicaciones potenciales.

El Proceso Tradicional de Oferta Pública de Venta

Antes de profundizar en por qué el listado directo de Spotify es ampliamente considerado como un “no Oferta Pública de Venta,” primero debemos considerar cómo funcionan tradicionalmente las Ofertas Públicas de Venta. Las ofertas públicas de Venta (IPO) son un medio por el cual una empresa puede recaudar fondos permitiendo que otros compren la propiedad. Antes de la salida a bolsa, la empresa es propiedad de fundadores, primeros empleados e inversionistas. Esta afluencia de capital se puede usar para desarrollar aún más la empresa (de forma orgánica o mediante adquisiciones), pero también diluye la participación de los propietarios originales.

La compañía contrata a uno o más bancos de inversión para un proceso conocido como suscribir. Los Underwriters ayudan a la compañía a crear demanda para las acciones con ciertos inversionistas, establecer un precio justo y asignar acciones. Juntos, el banco de inversiones líder, el partido con la directiva principal sobre el trato y la compañía decidirán sobre la cantidad de dinero que quieren recaudar, el tipo de valores que se emitirán y cómo se estructurará. Una vez decididos, los suscriptores prepararán y presentarán la documentación para que la Comisión de Bolsa de Valores la revise, realizarán la debida diligencia y decidirán una fecha (la fecha de vigencia) en que se ofrecerán las acciones al público.

Mientras tanto, los bancos de inversión van a un gira itinerante donde cortejan grandes inversionistas institucionales y analizan la demanda inicial de las acciones. Las Ofertas Públicas de Venta a menudo se enfocan en inversionistas institucionales ya que los inversionistas más pequeños no tienen la cantidad de capital necesaria. A medida que se aproxima la fecha de vigencia, el asegurador y la compañía decidirán sobre un precio de oferta, el precio al que la compañía venderá sus acciones a los inversionistas iniciales. Una vez que las acciones comienzan a negociarse en el mercado abierto a otros inversionistas, el precio de apertura podría ser diferente. Normalmente, cuando la empresa comienza a cotizar en el mercado, la subasta de apertura transcurre sin incidentes, ya que el valor de las acciones ya está establecido. Sin embargo, hay excepciones a la regla, como lo demuestra la Oferta Pública de Venta de 2012 de Facebook. Fue famoso un intento fallido porque el precio de salida a la bolsa no siempre es un indicador confiable de lo que será el precio de mercado.

El Proceso Único de Spotify para Hacerse Público

El 3 de enero de 2018, Spotify presentó un registro confidencial con la Comisión de Bolsa y Valores, indicando su intención de cotizar sus acciones en la Bolsa de Nueva York (NYSE) en el primer trimestre de 2018. Esto no es una sorpresa dado sus señales de salir a bolsa en 2017. La Oferta Pública de Venta de Spotify se retrasó eventualmente con el fin de fortalecer su posición mediante la renovación de sus relaciones de licencia con las disqueras.

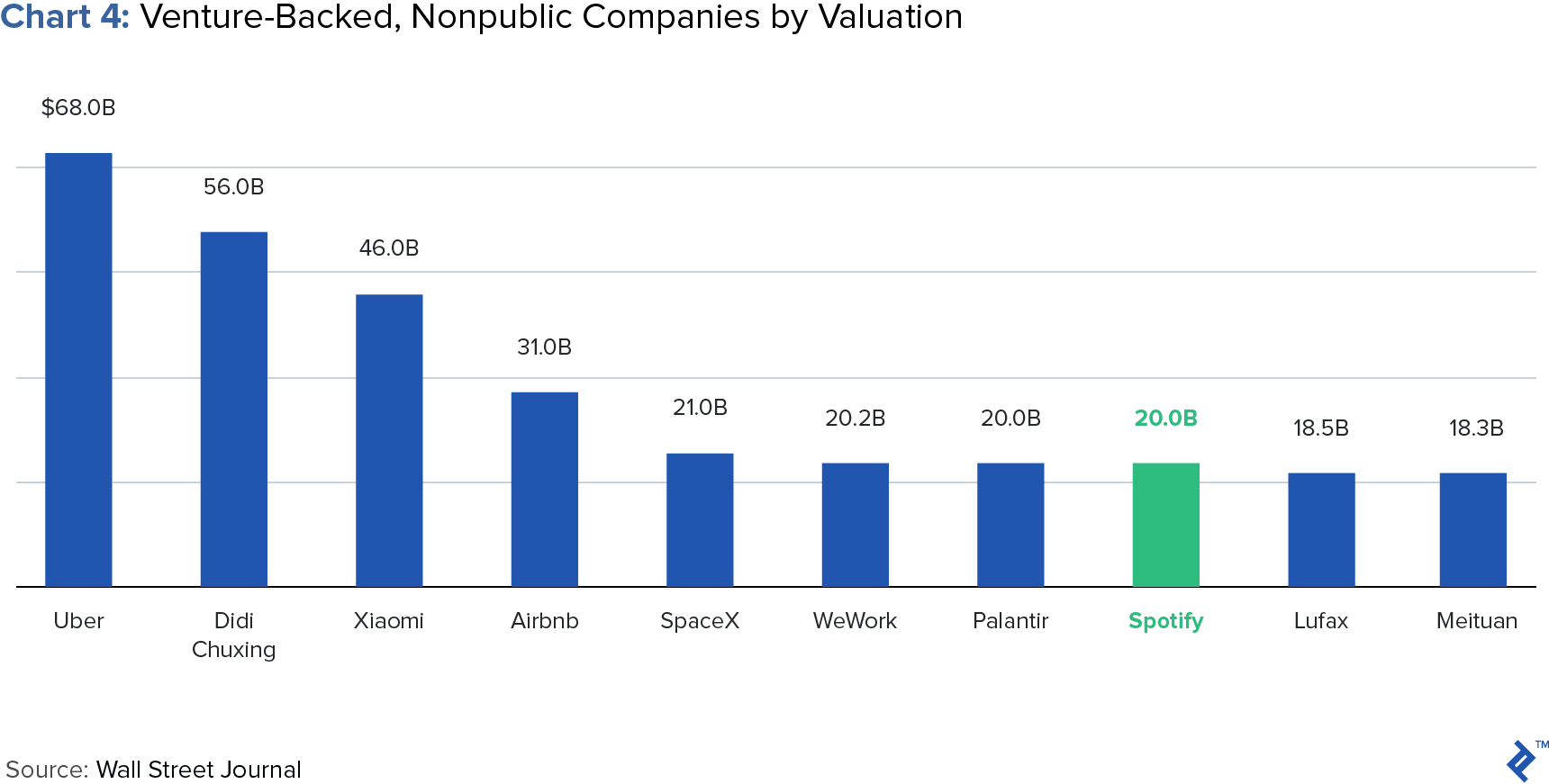

Sin embargo, hay varios aspectos del proceso de Spotify que son sorprendentes. Por un lado, está persiguiendo un inusual listado directo y no está buscando aumentar capital. En las últimas dos décadas, solo ha habido 11 ejemplos de listados directos. Es típicamente usado por compañías más pequeñas que no anticipan mucho volumen de negociación; la capitalización mediana de mercado de estas empresas es 530 millones de dólares. Por el contrario, Spotify fue valorado en 8,5 billones en 2015 cuando por última vez recaudó dinero y actualmente está valorado en alrededor de 19 billones de dólares.

Con un listado directo, Spotify está pasando por alto el amplio proceso de suscripción. Spotify no predeterminará qué compradores reciben qué parte de las acciones de la compañía, una característica clave de una oferta pública de venta típica. La inclusión directa de Spotify hará que sea legal para cualquier persona comerciar acciones de Spotify a través del intercambio, aunque el precio y la valoración resultante de la compañía dependerán del mercado. Sin embargo, todavía están alistando la ayuda de tres asesores: Goldman Sachs, Morgan Stanley, y Allen & Co.

Si bien la logística actual del día de la inauguración aún no se ha visto, lo que podría pasar es que algunos accionistas actuales de Spotify indicarán su intención de vender acciones, mientras que algunos inversionistas hacen ofertas para ellos. Luego, el intercambio publicará un precio tentativo para equilibrar la oferta y la demanda y luego otros accionistas y compradores ingresarán para ajustar los precios y las cantidades que desean, alcanzando finalmente un precio de compensación. Las acciones de Spotify se abrirán y negociarán normalmente. Esto es parte del curso con todas las demás acciones cada mañana, excepto que las acciones de Spotify no tendrán un precio de cierre el día anterior. Por lo tanto, es más impredecible. Como dice un artículo reciente de Fortune, “si una oferta pública de venta es como una boda, un listado directo es como casarse a escondidas”.

¿Por qué Spotify Eligió esta Opción?

Hay muchas razones por qué Spotify podría optar por seguir esta ruta, incluidos los hechos de que no necesita efectivo y que quiere evitar las comisiones del suscriptor, lograr liquidez de las acciones y crear condiciones favorables en torno al 1 billón de dólares en deuda convertible lograda en 2016. Otras posibles razones incluyen, evitar la molestia de una oferta pública de venta y el posible desastre de una oferta mal valorada, como se ha visto con Blue Apron.

Marca Establecida y Modelo Comercial

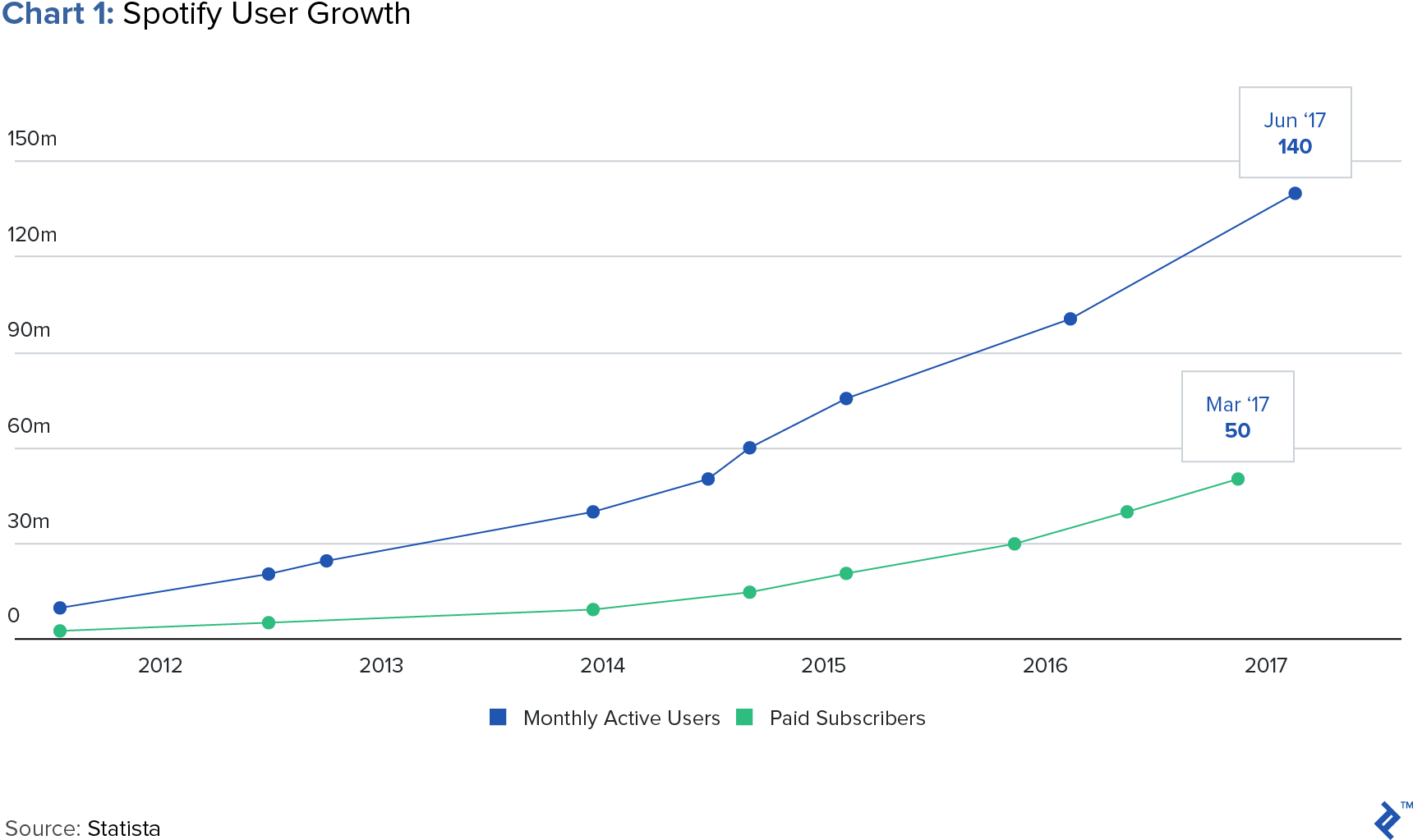

En primer lugar, Spotify no necesita recaudar efectivo. Spotify es el claro líder de los servicios de transmisión de audio, con al menos 60 millones de suscriptores de pago global y 80 millones adicionales que usan su versión gratuita compatible con publicidad. Vence a sus competidores, incluido el servicio Apple Music, que actualmente cuenta con 30 millones de suscriptores. Sin embargo, es importante tener en cuenta que, si bien Spotify se jactó de 3,300 millones de dólares en ingresos en 2016, nunca se volvió una ganancia. Aun así, su reconocimiento de nombre podría hacer innecesarias las reuniones y saludos que se dan durante las ofertas públicas de venta.

Menores Tasas de Banco de Inversión

Los tres asesores de Spotify están destinados a dividir alrededor de 30 millones de dólares en tarifas, aunque esto está sujeto a cambios. Esto contrasta fuertemente con los 100 millones de dólares en tarifas que la compañía de tecnología Snap Inc. pagó en 2016 para salir a la bolsa, con una valoración similar a la de Spotify. El movimiento de Spotify podría reflejar un incipiente negocio de suscripción, que se ha visto perjudicado por la disminución de la actividad de Oferta Pública de Venta a medida que las compañías tecnológicas se vuelven cada vez más a la financiación privada. Mientras que los honorarios de los mercados de capitales de inversión (ECM) de las empresas estadounidenses han representado históricamente alrededor de un cuarto del total de los ingresos de la banca de inversión de Estados Unidos. En 2016 y 2017 representaron solo 13% y 15%, respectivamente.

Logra Liquidez Evitando la Dilución

Las Ofertas Públicas de Venta típicas vienen con “períodos de bloqueo,” que evitan que los accionistas existentes vendan acciones de la compañía durante 3-6 meses. Estos periodos suelen escribirse en contratos para evitar que el mercado se inunde con un alto volumen de acciones, lo que podría presionar a una baja en el precio de las acciones de Spotify. Sin embargo, los listados directos no requieren estos períodos de bloqueo y permiten que los titulares existentes vendan acciones el Día 1. Esto es probablemente una motivación importante para Spotify. De acuerdo con David Golden de Revolution Ventures, “Por lo general, los inversionistas de capital de riesgo en la empresa pueden vender algunas acciones en la Oferta Pública de Venta o pueden distribuir acciones a sus inversionistas de fondos, que luego pueden vender o mantener su participación. Los empleados de la compañía con acciones u opciones también tienen una forma de cobrar…La compañía proporciona un camino para que los inversionistas pacientes vendan sus acciones tan pronto como la lista sea efectiva”. Y, como beneficio adicional, no habrá dilución de existencias ya que el conteo de acciones no aumentará como lo hace con Ofertas Públicas de Venta normales.

Contrato de Deuda Convertible

Otra posible motivación detrás del enfoque involucra una complicada nota de deuda convertible de 1 billón de dólares que recibió de las empresas de inversión TPG y Dragoneer en 2016. Deuda convertible se entiende mejor como bonos que pueden intercambiarse por acciones en momentos específicos de la vida del bono. Sin embargo, los términos de la deuda convertible vienen con estrictas garantías vinculadas a una salida a bolsa. Con la condición de que Spotify se haga pública, TPG y Dragoneer podrían convertir la deuda en capital a un 20% de descuento al precio de las acciones. Y, después de un año, este descuento aumentaría en un 2.5% cada seis meses. Algunos términos adicionales eran que Spotify paga intereses anuales a partir del 5%, aumentando un 1% cada seis meses hasta que la compañía se haga pública, o hasta que llegue al 10%.

En resumen, cuanto más tiempo permanezca privado Spotify, mejores serán los términos para los prestamistas. Por lo tanto, algunos especulan que esto jugó un papel en la decisión. Algunos incluso argumentan que la inclusión directa de Spotify es una solución creativa que le permite “salir de su propio purgatorio de valoración” ya que los inversionistas podrían no estar dispuestos a respaldar las acciones de Spotify a una valoración tan alta. Sin embargo, otros son cautelosos, señalando la alta probabilidad de que TPG y la deuda de Dragoneer se conviertan en acciones, incluso si Spotify no posee técnicamente una Oferta Pública de Venta.

Preocupaciones e Implicaciones Potenciales - ¿Spotify Tendrá una Caída de Valores o Remontará?

Riesgos para los Inversionistas

A pesar de los beneficios anteriores, buscar una cotización directa va acompañado de muchos riesgos, principalmente volatilidad de precios. Cuando las acciones de Spotify comiencen a cotizar, no quedará claro quién las comprará y por cuánto; si los poseedores existentes tiran las acciones, el precio podría caer. Sin embargo, dado el rumor y su marca conocida, también podría “remontarse irracionalmente.” Aún así, una multitud de factores amenazan con empañar su debut. Estos incluyen su falta de rentabilidad (pérdida neta de 601 millones de dólares en 2016), cambios en la administración, aumento de la presión competitiva de Apple y Tidal, quejas de alto perfil sobre los bajos pagos de ganancias de Spotify, así como demandas en curso de artistas. Por las siguientes razones, una cotización directa puede conducir a una mayor volatilidad de precios que una Oferta Pública de Venta tradicional:

- Hay un trato mínimo. Al renunciar al proceso de suscripción, Spotify no tendrá la estabilidad de maniobras y arreglos banqueros cuidadosos con inversionistas institucionales. Y el rendimiento comercial del primer día ha demostrado ser muy importante para las ofertas públicas de alto perfil de compañías tecnológicas como Spotify.

- El proceso de salida a la bolsa está diseñado para la celebración a largo plazo. Las Ofertas Públicas de Venta tradicionales están diseñadas para grandes fondos de largo plazo para comprar acciones. Estos fondos son deseables ya que es menos probable que disminuyan las acciones poco después de que se pierda una ganancia. Por lo general, les gusta participar en Ofertas Públicas de Venta porque pueden obtener una “posición inicial”, eventualmente comprando en el mercado para un tamaño de posición completo. Sin embargo, si estos fondos no generan suficiente demanda, los nuevos inversionistas de Spotify podrían convertirse en fondos de cobertura en busca de una inversión rápida.

- Sin opción greenshoe. Una opción greenshoe ampliamente considerada “el mejor amigo de una oferta pública,” es una cláusula contractual que permite a los suscriptores comprar un 15% adicional de acciones al precio de oferta en el mercado secundario. Según Sarah Davidson de Sanford C. Bernstein, “El gerente principal tiene la responsabilidad implícita de brindar cierto apoyo comprando acciones no deseadas. Sin embargo, los suscriptores no están en el negocio de ‘poseer’ acciones. Finalmente, las acciones deben negociarse por su cuenta.” La opción greenshoe puede ayudar a estabilizar el precio de una acción cuando la demanda es menor a la anticipada. Esto es lo que sucedió durante la desastrosa oferta pública de Facebook en 2012, cuando el asegurador principal Morgan Stanley ayudó a estabilizar el precio de emisión a 38 dólares.

El Fracaso Podría ser un Revés para la Industria de la Música más Grande

No es ningún secreto que Spotify ha revolucionado la música. Después de más de una década de descarga ilegal plagando la industria de la música, Spotify presentó un modelo de transmisión legítimo. Sin duda, esto ha sido un importante contribuyente a la industria por tercer año consecutivo de crecimiento. Para muchos, la transmisión de música salvó la industria y Spotify es el “chico de oro”, la ‘Guerra de las Galaxias’ de la industria de la música.”

La mayoría de las personas están de acuerdo con que “sería un golpe de velocidad masivo si Spotify hiciera un movimiento arriesgado”. Sin embargo, aunque algunos creen que Spotify es “demasiado grande para fallar” y continuará montando la ola de flujo de consumidores, otros creen que Spotify simplemente no está destinado a hacerse público, un movimiento que podría descarrilar a la industria.

Marca el Camino para Otras Empresas de Alto Crecimiento

Ahora debería estar claro que el listado directo de Spotify es un riesgo calculado. Si bien es cierto que hay desventajas potenciales, si este método resulta lucrativo, otras compañías de alto crecimiento podrían buscar adoptar este modelo. A medida que los unicornios evitan cada vez más los mercados públicos, el debut de Spotify podría marcar el camino para reducir las barreras a los mercados públicos y un mayor desacoplamiento de la liquidez de la recaudación de fondos.

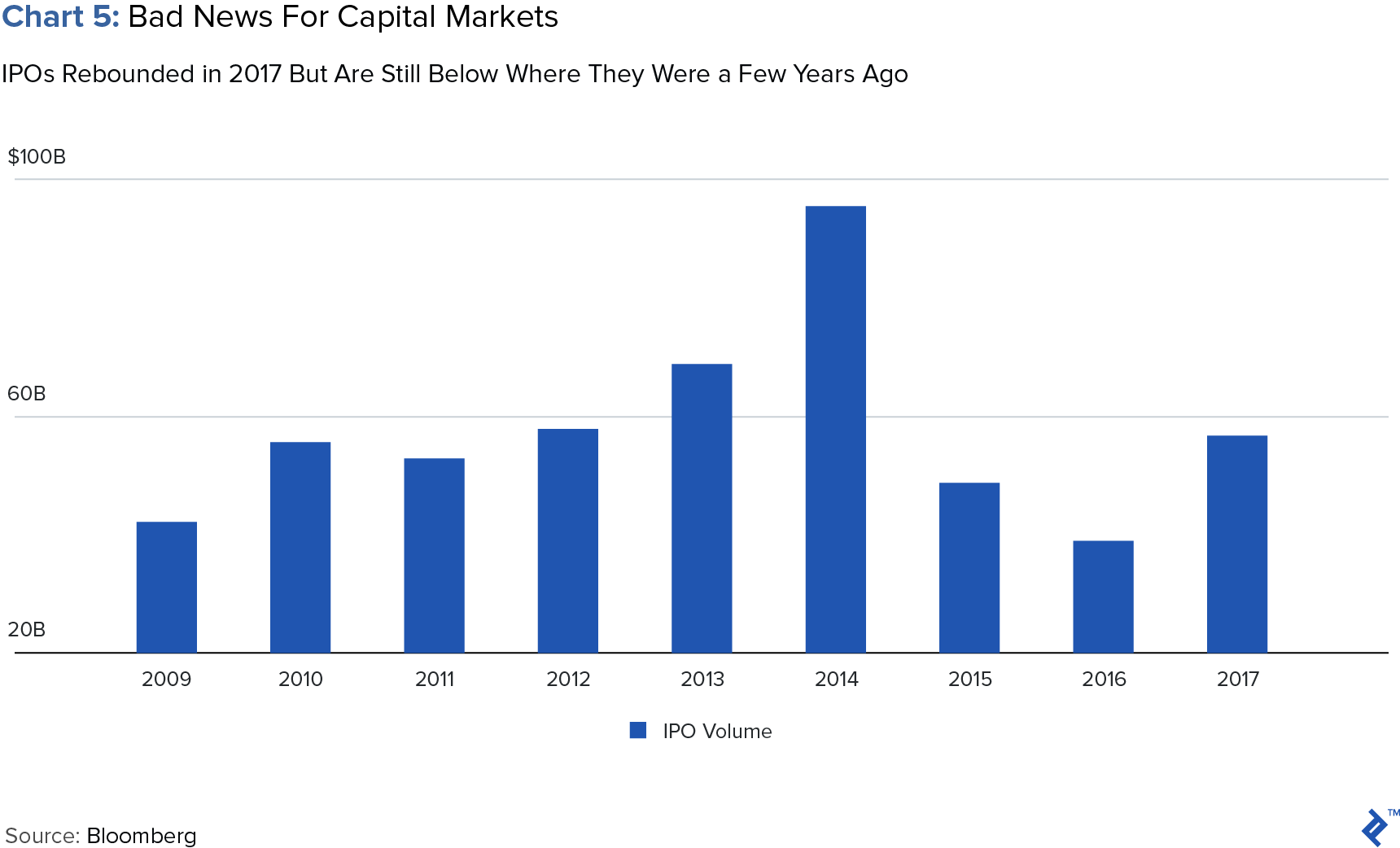

Si las grandes compañías de tecnología hacen lo mismo, no sería un buen augurio para los banqueros y los mercados de capital que ya sufren una disminución de la actividad. Si bien las Ofertas Públicas de Venta tuvieron un regreso menor en 2017, todavía están en niveles muy por debajo de donde estaban a mediados de la década de 2000. El Wall Street Journal dijo que los mercados públicos estaban “encogiéndose ante nuestros ojos.” La financiación privada ha permitido a las empresas seleccionar a sus inversionistas, mientras que la financiación pública, en la que los inversionistas promedio pueden comprar, se ha convertido en el último recurso. Aun así, otros son más entusiastas y ven las Ofertas Públicas de Ventas y otras ofertas públicas simplemente como un mecanismo de transición del mercado privado al público. Jay Ritter, profesor de la Escuela de Negocios de la Universidad de Florida, dice que una oferta pública de venta viable en el mercado no tiene que ser muy grande. Entonces, Spotify podría mostrar una nueva forma viable de avanzar.

Conclusión

Es posible que la elección de buscar una cotización directa naciera por necesidad; también es posible que haya sido el astuto intento de Spotify de revolucionar una práctica establecida. Sin dudas, sin embargo, fue un movimiento arriesgado. Wall Street y Spotify no serán los únicos invertidos en cómo se desarrolla todo. La industria de la música también lo será. Después de todo, Spotify ha revolucionado la distribución de música y si la estrategia no tiene éxito, los principales sellos discográficos y artistas también sentirán el dolor.