Las Perlas De La Sabiduría – Las Mejores Cartas De Accionistas Que Nadie Lee

Los analistas de renta variable a menudo dejan de lado una importante fuente de sabiduría al analizar las empresas—la carta anual del accionista. Este artículo intenta aclarar el propósito y los rasgos de las buenas cartas de los accionistas en base a un análisis de las 601 compañías en el Índice SmallCap 600 de S&P. El artículo también dirigirá a los lectores a algunas de las mejores cartas de accionistas menos conocidos para poner en su lista de lectura anual.

Los analistas de renta variable a menudo dejan de lado una importante fuente de sabiduría al analizar las empresas—la carta anual del accionista. Este artículo intenta aclarar el propósito y los rasgos de las buenas cartas de los accionistas en base a un análisis de las 601 compañías en el Índice SmallCap 600 de S&P. El artículo también dirigirá a los lectores a algunas de las mejores cartas de accionistas menos conocidos para poner en su lista de lectura anual.

Elizabeth began her career as an equity analyst and brings a deep understanding of how to unlock value within companies, big and small.

PREVIOUSLY AT

Resumen Ejecutivo

¿Por qué Molestarse con una Carta de Accionistas?

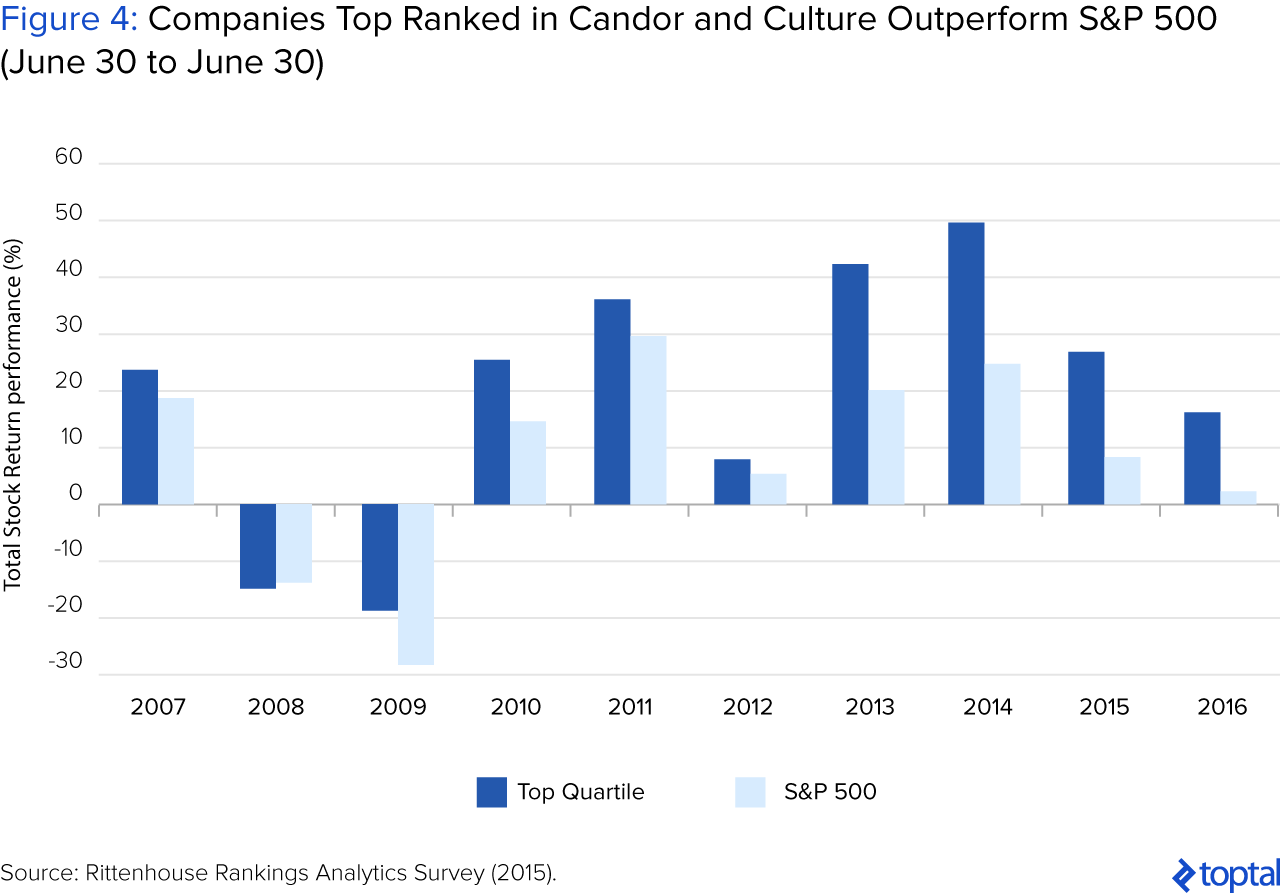

- Que tan bien un CEO cuenta la narrativa de su compañía realmente impacta el precio de las acciones. Un estudio publicado por Rittenhouse Rankings mostró que el cambio de precio promedio para las empresas en el cuartil superior de su Encuesta Analítica de Candor & Culture de 2007 a 2015 superó al S& P 500 en cada uno de los últimos diez años.

- Standard & Poor se encuentran en un estudio emblemático que los líderes que se comunicaron con franqueza y con la máxima transparencia en los informes anuales tenían una alta correlación con un menor costo de capital y un desempeño financiero superior.

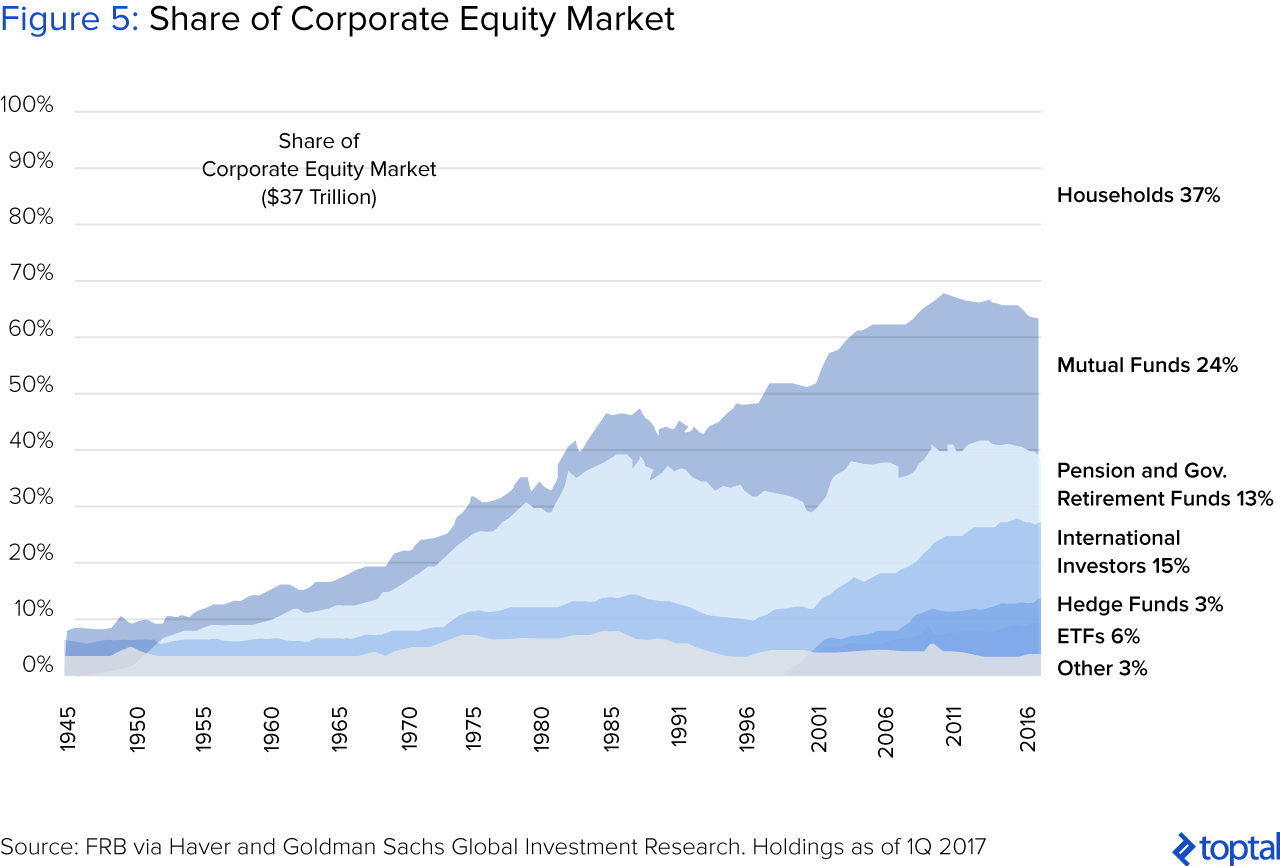

- Aproximadamente el 37% de la inversión de capital sigue siendo realizada por hogares o por entidades no institucionales que deben realizar su investigación de capital a la antigua. Por lo tanto, es en el mejor interés de la administración hacer que su historia sea contada y comprendida fácilmente.

- Hay una razón por la que todos leen a Buffett y Bezos: dan una idea de conceptos financieros interesantes, perspectivas económicas, visión gerencial que está muy por delante de todo lo que se enseña en la escuela de negocios, y más. Este tipo de pensamiento externo confiere automáticamente una mayor credibilidad y seguimiento.

La Metodología del Estudio

- Todas las cartas de accionistas disponibles en el índice S&P SmallCap 600 se analizaron en la búsqueda de algunas gemas menos conocidas y para extraer ejemplos de los rasgos de las mejores cartas de los accionistas.

- Estos fueron calificados en una escala de 1 a 10 (1 es el más bajo, 10 es el más alto) según el conocimiento del autor, los mejores rasgos de las cartas de Berkshire Hathaway en HBR, y en la Encuesta de Rankings de Rittenhouse CEO Candor & Culture

- Todos los criterios se resumieron en cinco categorías: (1) definir la empresa y su estrategia, (2) ser sincero, (3) educar, (4) contar una historia (la historia de la tesis de inversión) y (5) entretener

Hallazgos Clave del Estudio

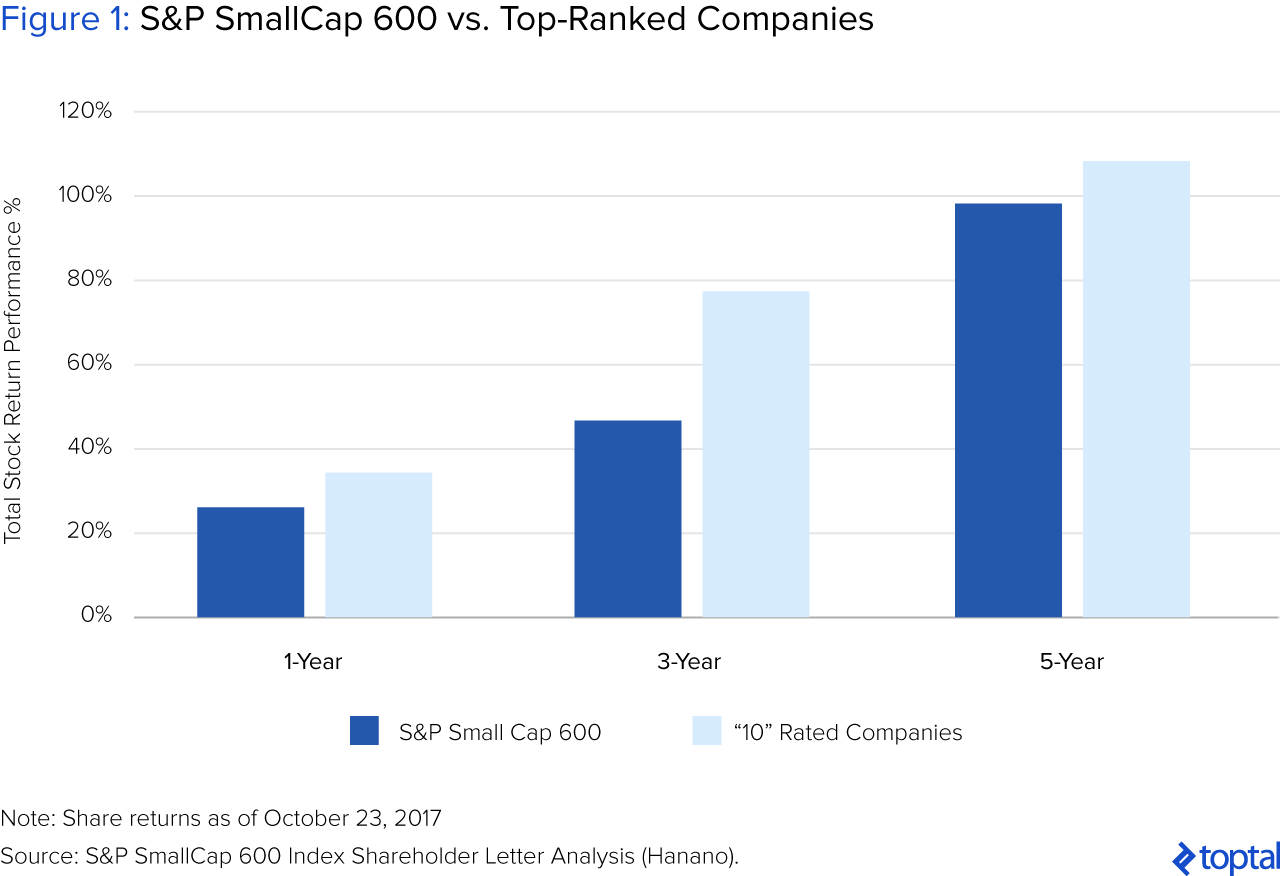

- Las empresas con las mejores cartas de accionistas superaron al índice. Aquellas empresas que recibieron una calificación de "10" superaron significativamente al S& P SmallCap 600 en un año, 3 años y 5 años.

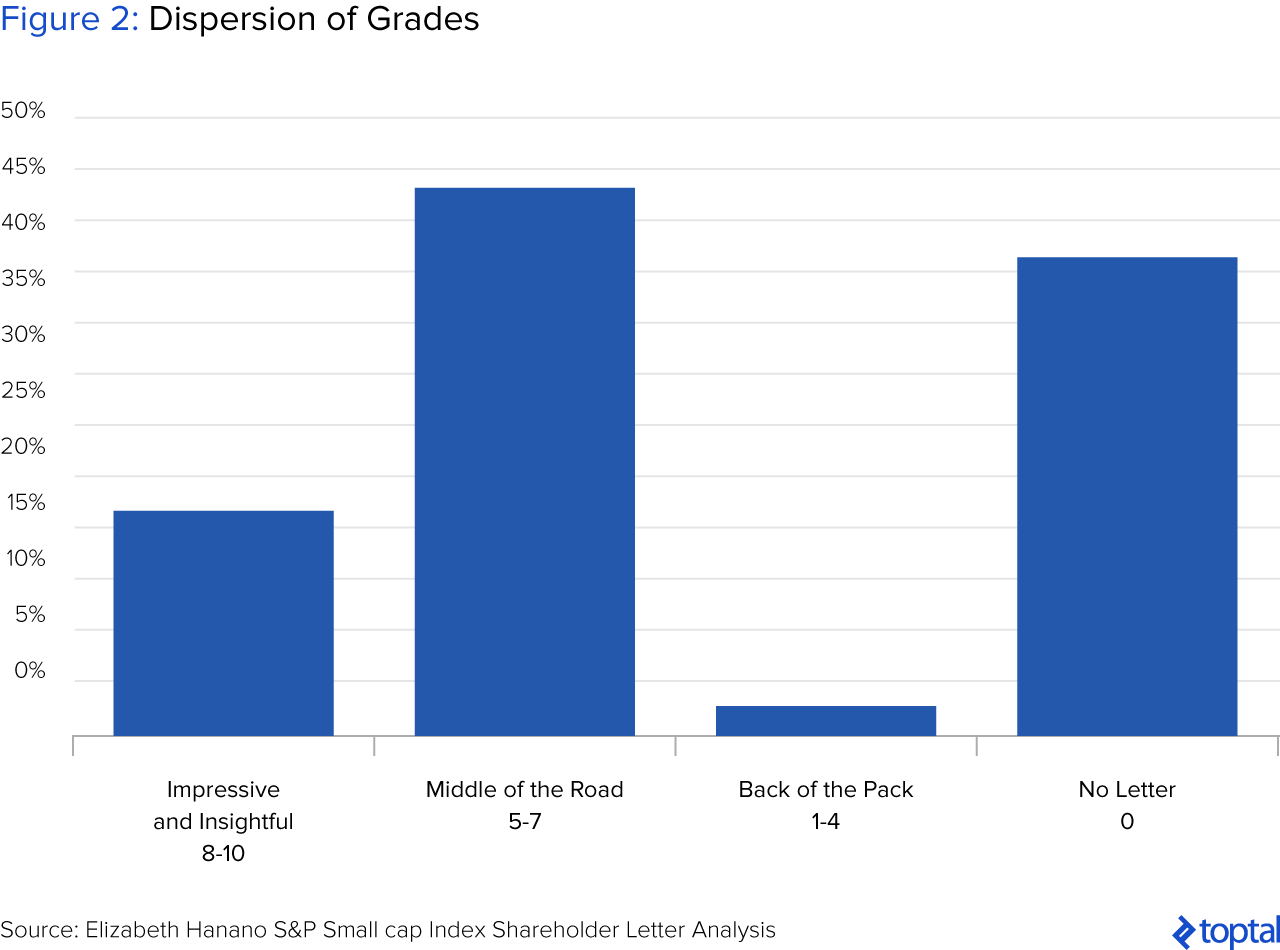

- Solo vale la pena leer el 3% de las cartas. La mayoría de las empresas recibieron una calificación de “Medio de la Carretera” (43%), mientras que un porcentaje muy pequeño se anotó en la parte posterior de todo. Aproximadamente el 17% obtuvo un puntaje en el rango Impresionante e Intuitivo y solo el 3% se consideraron Lecturas Múltiples (Una calificación de "10").

- Muchas compañías eligen no escribir siquiera una carta para el accionista. Aproximadamente el 37% de las compañías en el Índice SmallCap 600 no tenían carta de accionistas o al menos una que fuera fácil de encontrar.

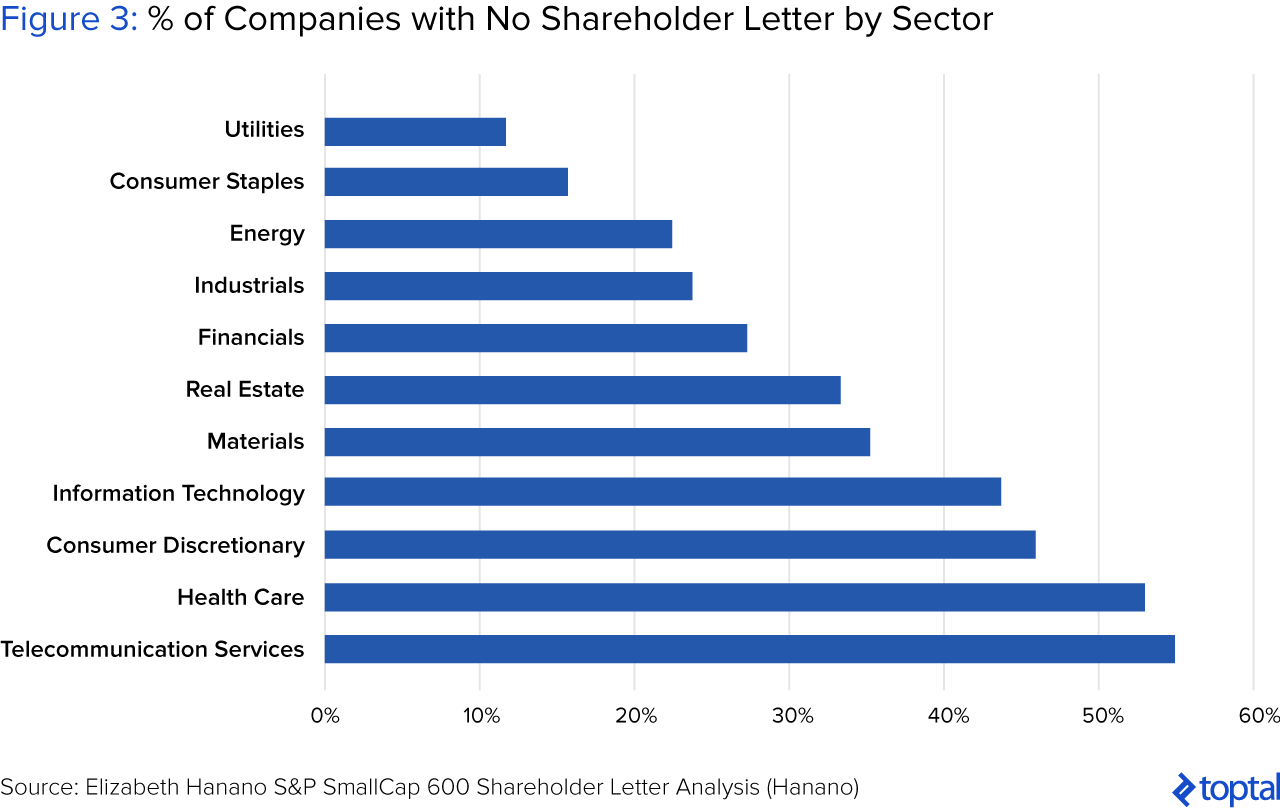

- De ese 37% sin cartas, la mayor industria limitada fue la de telecomunicaciones, seguida de la asistencia sanitaria y la discrecionalidad del consumidor. La industria participante más grande fue la de servicios públicos (aunque se trataba de un tamaño de muestra pequeño), seguidos por productos básicos de consumo y energía.

- Curiosamente, no hubo una diferencia estadísticamente significativa entre el rendimiento de las acciones de aquellas empresas con una carta de accionista frente a las que no tienen una.

Los Rasgos de lo Mejor

- Define la estrategia y su Compañía: Las buenas cartas de los accionistas explican quiénes son y cuál es su visión para la compañía a largo plazo. Esto infunde confianza en las partes interesadas y proporciona un nivel de protección cuando se toma una decisión, aparentemente, fuera de lo normal. Los buenos accionistas invierten en compañías en las cuales creen, teniendo éstas grandes visiones de imagen.

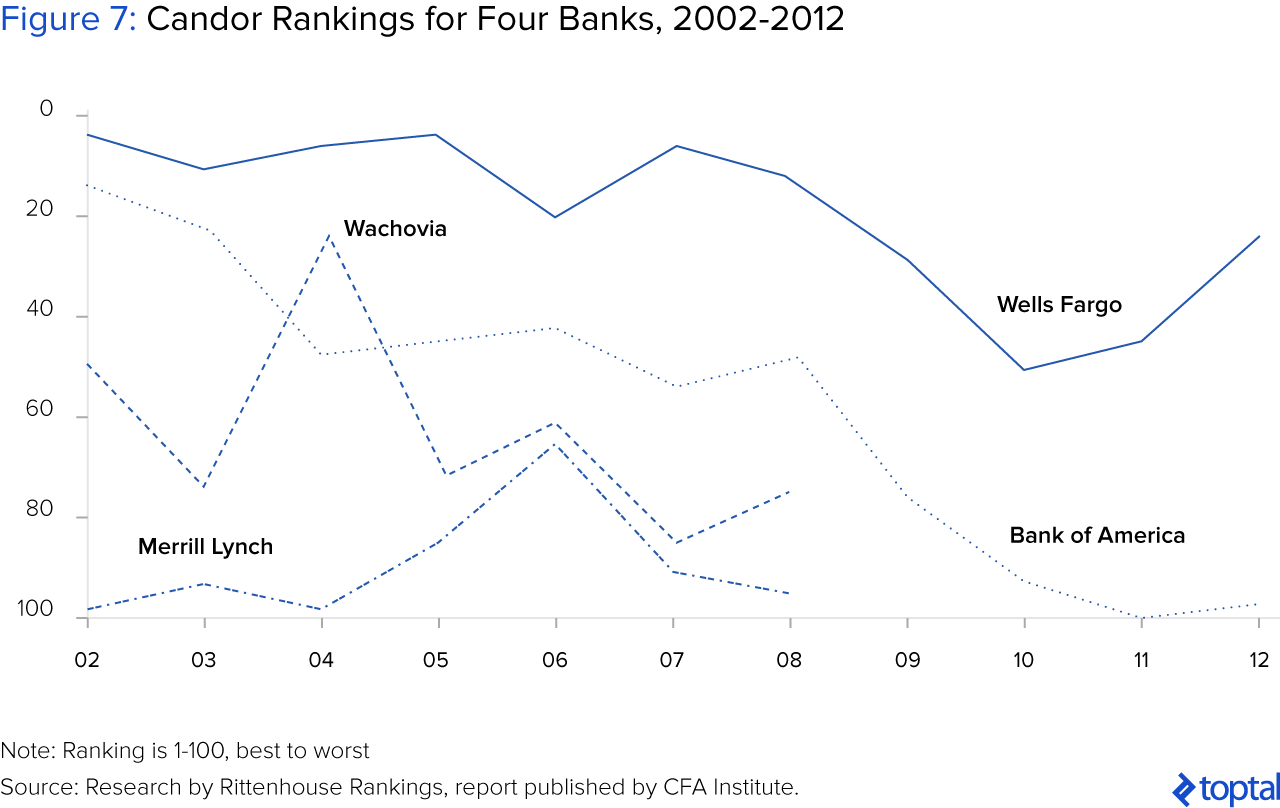

- Sé Sincero:La importancia de la franqueza se muestra claramente en un simple análisis de los Rankings de Rittenhouse Candor & Culture de cuatro bancos en 2002-2012: Wells Fargo, Banco de América, Wachovia y Merrill Lynch. La clasificación de Wells Fargo se mantuvo constantemente en la parte superior, mientras que la del Banco de América fue menor, todavía estaba en el medio del paquete durante la crisis financiera. Aquellos cuyos Rankings de Candor & Culture fueron los más bajos: Wachovia y Merrill Lynch no sobrevivieron a la crisis económica.

- Educar:Como mínimo, los equipos de gestión deberían desear que el inversionista se aleje de la carta con más información sobre su industria y su empresa.

- Cuenta una Historia: Verbalmente, un analista tiene aproximadamente 60 segundos para obtener la atención de un administrador de portafolio. Cuanto más fácil le sea a un equipo de gestión volver a contar una tesis de inversión, los mejores vendedores institucionales volverán a contar la historia, más analistas harán presentaciones a sus gestores de portafolio y los inversionistas minoristas harán más presentaciones a sus amigos en la cena.

- Entretén: Hasta ahora, las cartas más entretenidas poseen todos los rasgos enumerados anteriormente (definir la compañía, contar una historia, ser sincero, educar) pero cuando todo se hizo de una manera convincente y claramente escrita— sin jerga ni frases corporativas sin sentido. fueron realmente una alegría al leerlas.

Los analistas de renta variable a menudo dejan de lado una importante fuente de sabiduría al analizar compañías, la carta anual para accionistas. Este artículo intenta dilucidar el propósito y los rasgos de las buenas cartas de accionistas, en base a un análisis de las 601 compañías en el Índice SmallCap 600 de S&P. El artículo también dirigirá a los lectores a algunas de las mejores cartas de accionistas menos conocidos, para poner en su lista de lectura anual.

Como analista de equidad, pasé años refinando mi proceso de inversión. Cuando comencé hace diez años, no tenía ningún proceso. Sabía todas las cosas que quería hacer para entender una empresa, pero el método era similar al segmento en el show de Jimmy Fallon donde saca dos tazones de comida para perros y deja que caigan diez cachorros—adónde van esos cachorros es caótico e impredecible.

Hoy en día, mi trabajo es rutinario… y largo. Cada vez que tomé la decisión equivocada sobre una inversión, hice un análisis forense para ver cuáles eran las señales de alerta que me perdí. Se siente desgarrador y embarazoso cuando encuentras esa pista. Pero también se siente realmente bien. “¡Ah, ja!” te dices a ti mismo. “Nunca más me engañaré por eso”.

Uno de los elementos que agregué recientemente a la lista de verificación de inversiones es algo que equivale a leer el diccionario, leer cartas a los accionistas. Uno de los principales factores en la inversión es la fortaleza del equipo de gestión. ¿Quiero asociarme con estas personas? ¿Creo que ejecutarán a favor de mejorar los rendimientos económicos para los accionistas a largo plazo? Descubrí que se puede encontrar un atajo para evaluar a un equipo directivo en una carta a los accionistas. Mientras que la mayoría son simplemente una lista de éxitos por sentirse superior, no importa qué tan pobre fue el rendimiento del precio de las acciones, algunos líderes toman la tarea en serio y usan la carta como un momento para reflexionar sobre el año que fue y recordar a los inversionistas y sus equipos donde ven el futuro de la empresa.

Como parte de la investigación de este artículo, leí todas las cartas de accionistas disponibles en el índice SmallCap 600 de S&P en busca de algunas gemas menos conocidas y para extraer ejemplos de lo que creo que constituye una gran carta para los accionistas. Primero, te contaré sobre la metodología de mi estudio y luego, revisaremos los rasgos de una gran carta para los accionistas y, finalmente (y lo más emocionante), veremos algunos de los grandes menos conocidos que he descubierto durante mi investigación.

La Metodología Detrás del Estudio de las Cartas de Accionistas del Índice SmallCap 600 de S&P

¿Por qué el Índice SmallCap 600?

Con una acción, una vez que la información pertinente se hace pública, el precio de las acciones refleja la totalidad de esa información. Así va la sabiduría de la carta del accionista. Todo el mundo conoce las cartas Bezos y Buffet y Dimon, mientras que la sabiduría de casquillo más pequeño, actualmente más pequeña (pero de rápido crecimiento) parece no leerse ni aprenderse. Esta es una oportunidad para obtener ventaja sobre la competencia. Además, las empresas más pequeñas tienden a ser más jóvenes, corriendo más rápido y con más ansias, en mi opinión, y mi esperanza era encontrar un poco más de entusiasmo y franqueza de lo que uno podría encontrar en una empresa con capital de mercado de 10 billones de dólares y 50 años de antigüedad.

¿Cómo se Encuentra una Carta de Accionista?

Como referencia, todas las 601 compañías del Índice SmallCap de S&P fueron revisadas para cartas anuales de accionistas. Solo alrededor del 63% del Índice publicó una carta para el accionista, o al menos una que se podía encontrar fácilmente. Dediqué unos dos minutos de búsqueda para encontrar cada carta. Los métodos de búsqueda incluyeron Buscar en Google el nombre de la compañía + “Carta anual”, el nombre de la empresa + “Carta del accionista”, el nombre de la empresa + “Informe anual” e ir a la página de relaciones con inversores de la empresa y buscar allí. También utilicé AnnualReports.com, que hace un excelente trabajo al fusionar informes anuales recientes, sin embargo; muchas empresas no están disponibles en ese sitio web

Por lo que puedo decir, no hay una manera simple de buscarlos. El sitio web EDGAR de la SEC te permite buscar “ARS”, que indicará cuándo se presentó el último informe anual (los informes anuales incluyen la carta del accionista, a diferencia de 10-Ks); sin embargo, a menudo no incluye el documento real.

¿Cómo Fueron Evaluadas las Empresas?

Leí las 377 compañías que publicaron cartas de accionistas disponibles y las clasifiqué en una rúbrica del 1 al 10 (1 era la más baja, 10 era la más alta) y estaba basada en mi propio conocimiento, los mejores rasgos de las cartas de Berkshire Hathaway. Cómo en HBR al igual que en la Encuesta Rittenhouse Rankings CEO Candor & Culture. Reduje todos nuestros criterios en cinco categorías: (1) Define la compañía y su estrategia, (2) Ser sincero, (3) Educar, (4) Cuenta una historia (la historia de la tesis de inversión) y (5) Entretén.

Rúbrica de Calificaciones

_Impresionante y Profundo _ (8-10): Si una compañía hizo al menos dos elementos de los “Mejores Rasgos” o si hicieron un elemento extraordinariamente bien.

Medio del Camino (5-7): Si una compañía hizo un elemento de los “mejores rasgos”.

La Parte Trasera de la Manada (1-4): Si una compañía no hizo ninguno de los “Mejores Rasgos” o hizo un “No-No” (por ejemplo, felicitar salvajemente a su propio equipo de gestión o convertir un estado financiero en palabras).

Descubrimientos Clave

Las empresas con las mejores cartas de accionistas superaron al índice

Como se muestra en la Figura 1, las compañías que recibieron una calificación de “10” superaron significativamente al SmallCap 600 de S&P por 1 año, 3 años y 5 años. Este hallazgo deja en claro que leer las cartas de los accionistas es realmente una parte importante del proceso de inversión. Este hallazgo también fue descubierto en la Encuesta Rittenhouse Rankings CEO Candor & Culture al igual que en el estudio Standard & Poor que se discuten a continuación.

Solo Vale la Pena Leer el 3% de las Cartas

La mayoría de las empresas obtuvieron una calificación de “Mitad del Camino” (43%), mientras que un porcentaje muy pequeño anotó en la parte posterior del paquete ya que esa calificación estaba reservada para las cartas que realmente me hicieron sentir como si hubiera perdido el tiempo o alguien tratara de tontos a los accionistas (“¡Somos tan geniales!” Mientras tanto, sus acciones han bajado un 50% …). Alrededor del 17% obtuvo un puntaje en el rango Impresionante y revelador y solo el 3% se consideraron lecturas obligatorias (Una calificación de “10”).

Muchas Empresas Eligen No Escribir Ni Siquiera una Carta de Accionistas

Aproximadamente el 37% de las empresas en el Índice SmallCap600 no tenía una carta para el accionista o al menos una que se pudiera encontrar fácilmente. “Fácil de encontrar” significa que no se pudo encontrar razonablemente en dos minutos de búsqueda a través del proceso descrito en la sección anterior, “¿Cómo encontrar una carta para el accionista?”. De ese 37% sin cartas, la mayor industria abstemia fue la de telecomunicaciones, seguida de la asistencia sanitaria y la discrecionalidad del consumidor. La industria participante más grande fue la de los servicios públicos (aunque este era un tamaño de muestra pequeño), seguidos de los bienes básicos y la energía del consumidor. Curiosamente, no hubo una diferencia estadísticamente significativa entre el rendimiento de las acciones de las empresas con una carta de accionista frente a los que carecen de ella.

¿Por Qué Leerlas?

Leer una carta a los accionistas para obtener información sobre la cultura corporativa no es solo un elemento “agradable de tener” en el proceso de investigación de inversiones. Lo bien que un CEO cuenta la narrativa de su compañía realmente impacta el precio de las acciones. Además de mi propio estudio, que mostró que las compañías con las cartas de accionistas más fuertes superaron su índice, un estudio publicado por Rittenhouse Rankings mostró que el cambio de precio promedio para las empresas en el cuartil superior de su Encuesta de Análisis de Candor & Culture de 2007 a 2015 superó al S&P 500 en cada uno de los últimos diez años.

Además, Standard & Poor se encontró en un estudio de referencia que los líderes que se comunicaron con franqueza y con la máxima transparencia en los informes anuales tenían una alta correlación con un menor costo de capital y un desempeño financiero superior.

Con esto en mente, hay algunas maneras de utilizar las cartas de los accionistas. Una forma es leerlos para determinar si se debe confiar en un equipo de gestión como buenos administradores del capital y si pueden resumir esa esencia en una carta de accionistas sincera, relativamente corta (menos de diez páginas)—un discurso elevador. Otra forma es absorber la sabiduría de los grandes gerentes, independientemente de su interés en invertir en una acción en particular. Estos son tradicionalmente considerados como las cartas Bezos y Buffet.

La Carta del Accionista Como un Discurso Elevador

Los analistas del lado del comprador tienen acceso a la investigación del lado de la venta a la que los inversionistas no tienen acceso. En una llamada telefónica de diez minutos, los analistas de compras pueden hablar con un experto en la empresa y descubrir rasgos cualitativos importantes muy rápidamente (calidad del equipo de gestión, importancia de “superar los números”, estrategia a largo plazo, asignación de capital, hipo pasado, el sentimiento del inversor). Las buenas cartas a los accionistas pueden democratizar a los inversionistas poniendo gran parte de esta información en la carta anual para accionistas. Mientras que la confianza de los inversionistas puede ser la más difícil de capturar a través de una carta a los accionistas, abordar los problemas que constantemente plantean los accionistas sería muy útil.

Aproximadamente el 37% de la inversión de capital sigue siendo realizada por hogares o por entidades no institucionales que deben realizar su investigación de patrimonio de la manera tradicional—analizar informes SEC, leer informes de prensa, escuchar llamadas de conferencia, revisar presentaciones de inversionistas, tal vez crear sus propios modelos, etc. Estas personas no tienen acceso a la investigación escrita de analistas que han estudiado las acciones durante años y juegan golf con el equipo de administración. Por lo tanto, es en el mejor interés de la administración hacer que su historia sea contada y comprendida fácilmente. Después de todo, nadie debería ser capaz de presentar los méritos de una empresa mejor que sus propios líderes. La carta de los accionistas es un buen momento para hacerlo.

La Carta de los Accionistas Como una Pieza de Pensamiento

Hay una razón por la que todos leen a Buffett y Bezos: dan una idea de los conceptos financieros interesantes, las perspectivas económicas, la visión de gestión, que está muy por delante de todo lo que se enseña en la escuela de negocios y más. Por ejemplo, en la carta de los accionistas más reciente de Bezos, él discutió el concepto de “En Desacuerdo y Compromiso”—una frase que puede ayudar mucho a las compañías de alta velocidad a tomar decisiones cuando alguien tiene convicción en una dirección particular a pesar de que el equipo no puede llegar a un consenso. Este tipo de pensamiento externo da automáticamente credibilidad a Bezos (como si necesitara más) como un mayordomo prudente del capital de Amazon.

Biglari Holdings, una compañía en el Índice SmallCap de S&P, también tiene ideas tremendas que van más allá. Biglari es un conglomerado de negocios y en la Carta del Presidente en 2016, él discute cómo va a mantener los negocios que adquiere a perpetuidad, incluso si alguien ofreciera un precio de compra muy por encima de lo que Biglari valora. Continúa explicando su razonamiento: “Cualquier efecto perjudicial se ve más que compensado por los beneficios de asociarse con empresas de alta calidad y gerentes de primera clase”. Esencialmente, él dice que preferiría cosechar los beneficios financieros y de gestión en un flujo constante de años, que tener una ganancia imprevista una sola vez. Pensar a largo plazo es un tema a lo largo de la carta, y el lector tiene una idea clara de que este “largo plazo” es un principio clave del éxito de este equipo de gestión. “Somos propietarios de empresas, no especuladores en acciones. Cuando compramos acciones comunes, nos consideramos propietarios de una empresa. Además, Phil y yo creemos que la inversión a largo plazo es una ventaja competitiva en una era de corto plazo. El mundo tiende a sobrevalorar el prospecto de un año y subestimar el potencial de los diez años. Cuando podemos evaluar las perspectivas a largo plazo de un negocio y comprarlo por debajo del valor intrínseco, lograremos la prosperidad a largo plazo”

Los Rasgos de lo Mejor

A continuación, hay una discusión de los rasgos de las mejores cartas de accionistas con ejemplos en el índice SmallCap 600 S&P.

Define la Empresa y su Estrategia

Esto parece obvio, pero a menudo se olvida en lugar de ir directo a las malas hierbas. Las buenas cartas a los accionistas explican quiénes son y cuál es su visión para la compañía a largo plazo. Esto infunde confianza en las partes interesadas y proporciona un nivel de protección cuando se toma una decisión aparentemente fuera de carácter. (ej., Amazon Compra de Whole Foods). Los buenos accionistas invierten en compañías en las que creen y con grandes visiones.

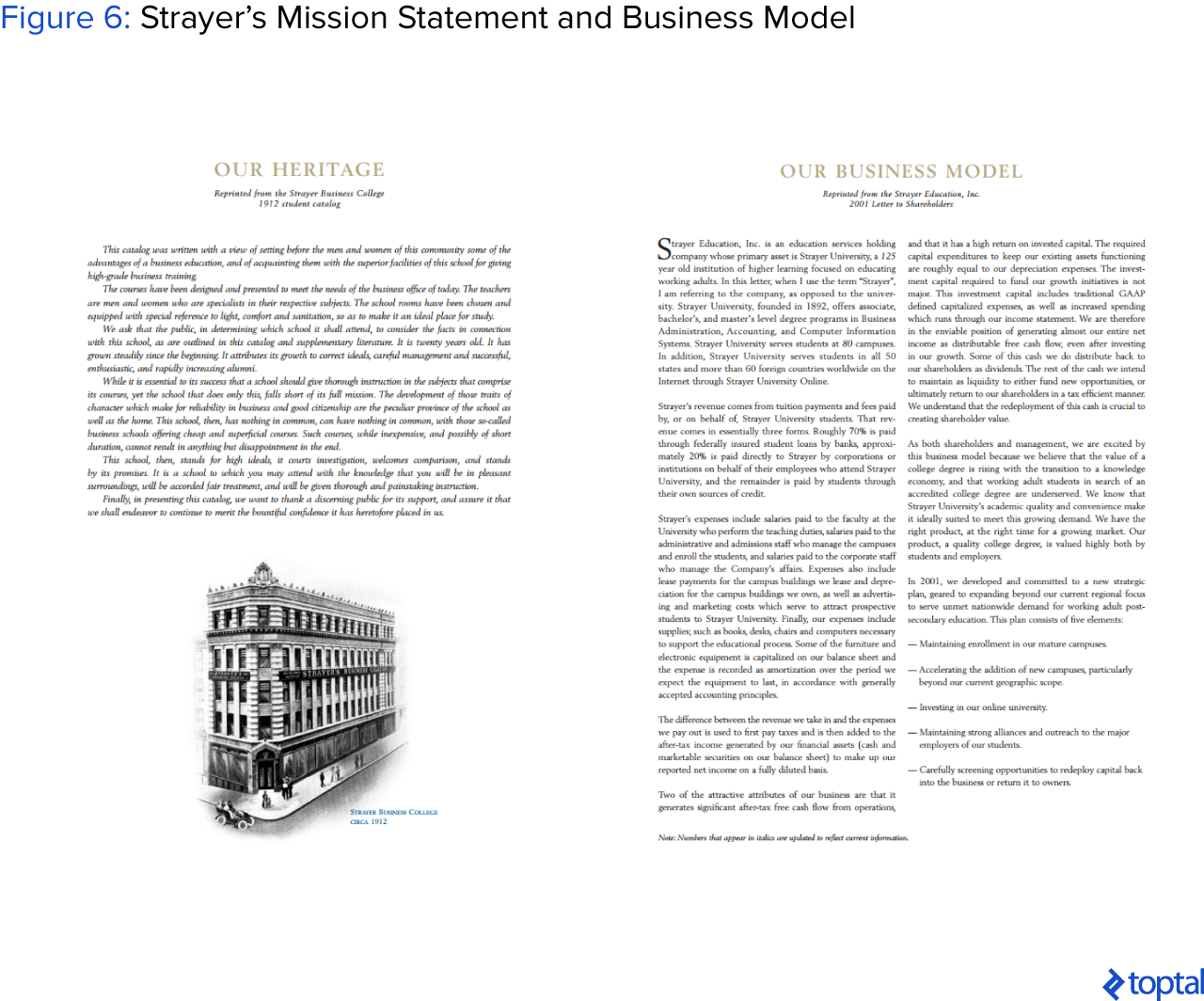

Un método que funciona bastante bien es algo que hace Strayer. Tienen una página que muestra su misión desde 1912 que inculca al lector un sentido de la cultura de la compañía. La segunda página es la carta a los accionistas de 2011, que esencialmente explica el modelo de negocio, los impulsores y la tesis de inversión a largo plazo. A continuación, Strayer tiene su carta anual para accionistas actual, que se sumerge en más detalles del año. Para alguien que nunca ha mirado a una empresa educativa y que es nuevo en Strayer, los primeros dos documentos proporcionados son bastante útiles. Después de eso, es más fácil concentrarse en el mensaje de la carta anual actual de accionistas ya que el lector ya está al tanto del contexto.

Koppers Holdings también hace un buen trabajo al explicar rápidamente quiénes fueron y en qué se convirtieron, en dos oraciones. “Éramos una empresa química de productos básicos que generaba un desempeño financiero desigual. Ahora somos un proveedor de soluciones basadas en madera de gran valor que presta servicios a los mercados de infraestructura y demuestra un rendimiento financiero y de seguridad que mejora de forma sostenible”.

Se Sincero

Rittenhouse Rankings lo dice mejor al recomendar qué evitar en aras de la sinceridad: “tópicos, clichés, jerga corporativa, disparates orwellianos y afirmaciones confusas que carecen de contexto importante”. El Manual de instrucciones de Warren Buffett enumera su principio #12 cómo: “Seremos sinceros en nuestro informe para ti, enfatizando las ventajas y desventajas importantes para evaluar el valor comercial. Nuestra guía es decirte los hechos comerciales que nos gustaría saber si nuestras posiciones se revierten. No te debemos nada menos”. Buffett es un firme creyente en la franqueza ya que las consecuencias de estar privado de ella pueden conducir a la auto implosión: “Candor nos beneficia como gerentes: el CEO que confunde a otros en público puede eventualmente confundirse a sí mismo en privado”.

Cuando un inversionista lee una carta que habla sobre el año fabuloso que tuvo una empresa junto con el precio de una acción de bajo rendimiento, el inversionista potencial puede dejar de realizar investigaciones adicionales. Si un equipo de gestión cree que el rendimiento es bajo, el mercado indica un gran trabajo, o bien son deshonestos o no están suficientemente incentivados por el precio de sus acciones. Está bien tener un rendimiento inferior en un año—hay razones ciertamente aceptables para esto, particularmente si es en apoyo de objetivos futuros a largo plazo. Sin embargo, no abordar el bajo rendimiento parece deshonesto.

Cuando las empresas son sinceras, alivia los altibajos entre años. Ciertas acciones crecieron ampliamente hacia el final de 2016, en gran parte debido a un gran comercio electoral. Los CEO que reconocieron un repunte en el precio de las acciones de las elecciones tendrán una base de accionistas más confiable cuando las fuerzas exógenas se vuelvan negativamente en su dirección en los próximos años. Old National Bancorp se asegura de recordarse a sí mismo: “No confundas un mercado alcista con un gran rendimiento”.

Además, es importante analizar los verdaderos resultados subyacentes y los puntos de referencia apropiados—no solo aquellos que retransmiten los resultados en la luz más positiva (por ejemplo, los ingresos que incluyen una adquisición, los números no GAAP solamente). Standard Motor Products hace todo lo posible para explicar el verdadero desempeño financiero subyacente de la empresa, eliminando muchos artículos únicos y adquisiciones que de otra manera inflarían los resultados.

La importancia de la franqueza se muestra claramente en la Figura 7 a través de un análisis simple de los rankings de Rittenhouse Candor & Culture de cuatro bancos de 2002 a 2012: Wells Fargo, Banco de America, Wachovia y Merrill Lynch. La clasificación de Wells Fargo se mantuvo constantemente en la parte superior, mientras que la del Banco de América fue menor, todavía estaba en el medio del paquete durante la crisis financiera. Aquellos cuyas clasificaciones en los rankings de Candor & Culture fueron las más bajas—Wachovia y Merrill Lynch—no sobrevivieron a la crisis económica.

Biglari Holdings es muy claro sobre cómo se toman las decisiones de asignación de capital de la empresa. El CEO es el único que decide. Esto puede ser demasiado poder en manos de uno para algunos inversionistas, mientras que otros pueden apreciar la velocidad y la dirección clara que esto le da a la empresa. De cualquier manera, el CEO está siendo extremadamente sincero con los inversionistas actuales y potenciales con respecto a las decisiones de asignación de capital. “Aunque Biglari Holdings emplea a unas 22,000 personas, solo 5 residen en la sede. Centralizamos el control de la asignación de capital, pero preferimos descentralizar la administración a nivel de unidad de negocios. Como único destinatario de capital, las decisiones que tomo dan forma a la compañía. En cuanto a decisiones de implementación de capital, no empleo personal para evaluar adquisiciones o inversiones. Evitamos la burocracia sofocante y, por lo tanto, aceleramos la velocidad en la toma de decisiones. Nuestra flexibilidad empresarial es una ventaja competitiva en un mundo corporativo inundado de inflexibilidad burocrática”.

Educa

Cuéntale al lector acerca de los impulsores seculares en el mercado de la compañía o algo perspicaz que está sucediendo en la industria. Por lo menos, los equipos de gestión deberían desear que el inversionista se aleje de la carta estando más informado sobre su industria y compañía. Explica cualquier término que no sea conocido de inmediato por un experto no financiero. Warren Buffett considera a sus hermanas al escribir sus cartas—son inteligentes, leen mucho e invierten su dinero, pero no se empapan en términos financieros todo el día.

Kulicke y Soffa destila una tecnología tremendamente compleja en conceptos simples que cualquiera puede entender. Kulicke se reduce (al menos desde su perspectiva), por qué la ley de Moore se está desacelerando y cómo eso crea una necesidad adicional de empaquetado eficiente ya que la eficiencia ya no proviene de mejoras en el chip real. “Esta tendencia [la Ley de Moore] ha disminuido drásticamente recientemente debido a las limitaciones físicas fundamentales y la necesidad de pasos de producción de front-end adicionales. En respuesta a estos fundamentales cambiantes, una explosión de investigación e inversión en soluciones avanzadas de empaquetado de back-end, dirigidas tanto al rendimiento y las aplicaciones sensibles a los costos, presenta oportunidades muy interesantes para la empresa “.

SYKES hace un buen trabajo al diseñar las tendencias de la industria, las nuevas tecnologías y el posicionamiento competitivo. “En prácticamente todas las cartas de los accionistas, proporcionamos nuestras ideas sinceras sobre las tendencias y actitudes que están dando forma a la industria de participación del cliente de alguna manera. Desde soluciones tecnológicas que captan los titulares hasta cambios sutiles en las estrategias del cliente, nuestro objetivo es equipar a nuestros accionistas con información valiosa de mercado para distinguir las palabras de moda fugaces de los avances impulsados por los negocios. También pretendemos mostrar cómo SYKES está posicionado para sacar provecho de las tendencias que más importan “.

Cuenta una Historia (La Historia de la Tesis de Inversión)

Facilita la inversión en la empresa tejiendo una historia. Verbalmente, un analista tiene alrededor de 60 segundos (si eso, de acuerdo con un estudio de Microsoft) para obtener la atención de un administrador de portafolio y lo mismo es cierto para un inversionista minorista que trata de convencer a un cónyuge. Mientras más fácil le sea a un equipo de administración volver a contar una tesis de inversión, los mejores vendedores institucionales volverán a contar la historia, más analistas lo presentarán a sus gestores de portafolio y los inversionistas minoristas ofrecerán más a sus amigos en la cena. Idealmente, una presentación de inversión o tesis de inversión incluye: cómo la empresa genera dinero, cuáles son los factores impulsores de las acciones, los riesgos y un guiño a la valoración.

Sin embargo, un gran lanzamiento de acciones es diferente para cada persona, por lo que es imperativo que una empresa presente su historia a su inversionista ideal. Si una empresa se jacta de superar las ganancias consensuadas cada trimestre, esto atrae a una base de accionistas que esperará que continúe. Si una empresa habla constantemente sobre los objetivos a largo plazo, es probable que su base de inversionistas esté menos preocupada por las fluctuaciones trimestrales.

Standard Motors, una compañía de componentes automotrices, reduce dos factores de crecimiento exógenos que está viendo en su industria (demografía, electrificación de vehículos) y luego enumera las iniciativas estratégicas de Standard Motors para capitalizar en este entorno. Inogen, una empresa de equipos de salud, transmite de manera concisa un principio de la tesis de inversión. No es extraordinario, pero es muy útil. “Los datos más recientes de 2015 indican que la penetración del mercado interno de concentradores de oxígeno portátiles en el mercado de terapia de oxígeno de Medicare es de aproximadamente 8%. A pesar de los beneficios que ofrecen los concentradores de oxígeno portátiles a pacientes y proveedores, el mercado permanece poco penetrado”. Ahora el lector sabe que la compañía tiene un viento de cola natural en la parte posterior de un mercado con baja penetración del producto de la compañía.

Entretén

Esto puede parecer pedir demasiado, pero piensa en las mejores cartas que lees—El estilo de escritura folclórico y autocrítico de Buffett o los conocimientos gerenciales listos para usar de Bezos hacen que las cartas sean legibles porque son muy interesantes. Eso es entretenimiento.

Proporcionar entretenimiento en una carta a los accionistas es algo muy bajo también. Intenta no comenzar con números. Al usar números, úsalos con moderación. Mantente alejado de la jerga. Di algo diferente. Comienza con una anécdota. Comienza con una cita. Comienza con una idea simple pero relevante descubierta en la máquina de correr.

Hasta ahora, las cartas más entretenidas poseen todos los rasgos enumerados anteriormente (definen la compañía, cuentan una historia, son sinceros, educan) pero cuando todo se hizo de una manera convincente y claramente escrita—libre de jerga y frases corporativas sin sentido—ésas fueron realmente un encanto para leer.

La carta que hizo esto mejor en el índice SmallCap 600 de S&P fue Biglari. La carta de accionistas de Biglari fue una obra maestra. Es muy diferente. Está muy clara. Y presenta maneras en que el CEO piensa acerca de su compañía, que muchos probablemente no han considerado antes.

Las Mejores Cartas de Accionistas del Índice SmallCap 600 de S&P Para Leer Anualmente

Lista de las Mejores Cartas

-

Biglari Holdings – Esta es una delicia para leer. Biglari es un conglomerado que posee restaurantes, una compañía de seguros y la revista Maxim. Sin embargo, no usarían la palabra conglomerado—ellos prefieren “una constelación de empresas dispares fusionadas por un propósito común. Piensa en Biglari Holdings como un museo de negocios. Nuestra preferencia es coleccionar obras maestras, como First Guard Insurance Company, una historia de éxito empresarial. Hogar permanente por el cual el negocio, su sede y su personal permanecen en su lugar. En otras palabras, buscamos la ausencia de cambio “. Esta carta definitivamente se destaca por estar bellamente escrita y llena de nuevas formas de pensar en una compañía.

-

Empresa Allegiant Travel – Durante años, Allegiant ha ofrecido vuelos desde mercados con poblaciones reducidas a destinos de ocio (Las Vegas, Orlando) a un precio muy bajo gracias a su avión de bajo costo—MD-80 que tenían ~ 20 años de antigüedad—e ingresos auxiliares que complementaron las tarifas bajas base. En la carta de los accionistas de este año, Maurice J. Gallagher, presidente y consejero delegado, no pasa por alto el hecho de que esta estrategia debe cambiar debido a su avión envejecido. Él claramente establece la difícil transición que se avecina ya que la compañía finalmente debe actualizar su avión. “En los próximos años veremos un aumento en nuestros costos y una desaceleración de nuestra tasa de crecimiento anual mientras hacemos la transición a toda la flota de Airbus. Sin embargo, una vez que se complete la transición, volveremos a nuestra estructura de costo ultra bajo que es crítica para nuestro éxito.” Gallagher también escribe una sección que explica claramente qué está causando la escasez de mano de obra en la industria de las aerolíneas.

-

Acadia Realty Trust – Cuando los problemas más amplios de una industria en problemas no se abordan, puede llevar a los inversionistas a pensar que la administración tiene sus cabezas en la arena. El CEO de este REIT describe claramente el telón de fondo y lo que específicamente nos ha llevado al entorno minorista actualmente cargado, desde Amazon hasta la moda rápida—y detalla cómo su compañía saldrá más fuerte del otro lado. El mundo del “nuevo comercio minorista” parece estar de acuerdo con él, ya que las empresas que solían ser únicamente en línea, como Warby Parker y Bonobos, son clientes. Además, el CEO recuerda a los inversionistas que Acadia pasó por momentos difíciles en el entorno minorista entre 1999-2001 y lo sobrevivió—una lección de historia rápida brinda una bienvenida comodidad.

-

Banco Dime Community – La carta de los accionistas de Dime de 2016, muestra una gran conciencia de sí mismo, que a menudo es difícil escribir para los CEO, dada su evidente proximidad con la compañía. Dime, sin embargo, explica su bajo rendimiento en relación con otros bancos de una manera franca y directa, y busca abordar algunas percepciones erróneas. “Como podría esperarse del reciente énfasis regulatorio, aunque el precio de las acciones de Dime ganó un 15% en 2016, parece haber tenido un rendimiento inferior en relación con los múltiplos sectoriales en las bases de precio-valor contable y precio-ganancias.¿Se pudo ver la percepción de que el crecimiento de Dime podría verse inhibido por su fuerte concentración de CRE? A partir de aquí, la carta aborda algunas otras posibles razones de bajo rendimiento y argumenta por qué los inversionistas deberían volver a evaluar.

-

Educación Strayer – El equipo de gestión de Strayer es el mejor en lo que ha sido una industria desafiante y frecuentemente cuestionada. Este es un equipo de administración que es prudente y considerado y se nota en sus cartas de inversionista. Strayer también hace un excelente trabajo al explicar quiénes son, de dónde vienen y cuál es su visión en el futuro.

-

Waddell y Reed – ¿Tienes curiosidad por lo que ha estado sucediendo en la gestión de activos? Esta carta establece las razones detrás del éxodo masivo de inversión activa a pasiva y por qué esta marea puede comenzar a cambiar. Waddell afirma que el bajo crecimiento, la baja inflación y las bajas tasas de interés han llevado a una alta correlación de activos, lo que ha resultado ser un telón de fondo difícil para los gerentes activos. Con la Reserva Federal indicando que tenía la intención de aumentar las tasas de interés a un ritmo mesurado en 2017, surgiría la posibilidad de una mayor dispersión entre las categorías de activos y, por lo tanto, también se establecería la etapa para mejorar el desempeño del gerente activo. Hasta ahora en 2017, estas predicciones parecen hacerse realidad.

Buenas Cartas de Accionistas = Mejores Inversiones

A partir del estudio de Rittenhouse, el estudio de Standard & Poor y mi propio estudio, podemos estar muy cómodos aceptando el hecho de que las cartas de los accionistas afectan el precio de las acciones. Lo mejor de todo es que agregar esto a mi Lista de Verificación del Proceso de Inversión en Equidad sólo se agregó en cinco minutos al proceso general de una semana que normalmente llevo a cabo.

Por lo general, revisar una carta del medio del paquete demora unos dos minutos—ves un par de frases de jerga corporativa y casi puedes saber cómo será el resto. Una buena parte de las empresas ni siquiera tendrá una carta. Y las cartas realmente buenas podrían ahorrarte tiempo a largo plazo. ¿Quién no quiere ahorrar tiempo y hacer mejores inversiones?

Elizabeth J. Howell Hanano, CFA

Annapolis, MD, United States

Member since August 21, 2017

About the author

Elizabeth began her career as an equity analyst and brings a deep understanding of how to unlock value within companies, big and small.

PREVIOUSLY AT