Financiamiento de Nuevas Empresas para Fundadores: Tu Lista a Seguir

La atención de los aspectos financieros de las nuevas empresas tiende a enfocarse en la medición externa de las fundaciones. Aunque antes de esto, existen muchos aspectos que un emprendedor debe considerar en lo que respecta al éxito financiero que tendrá su negocio.

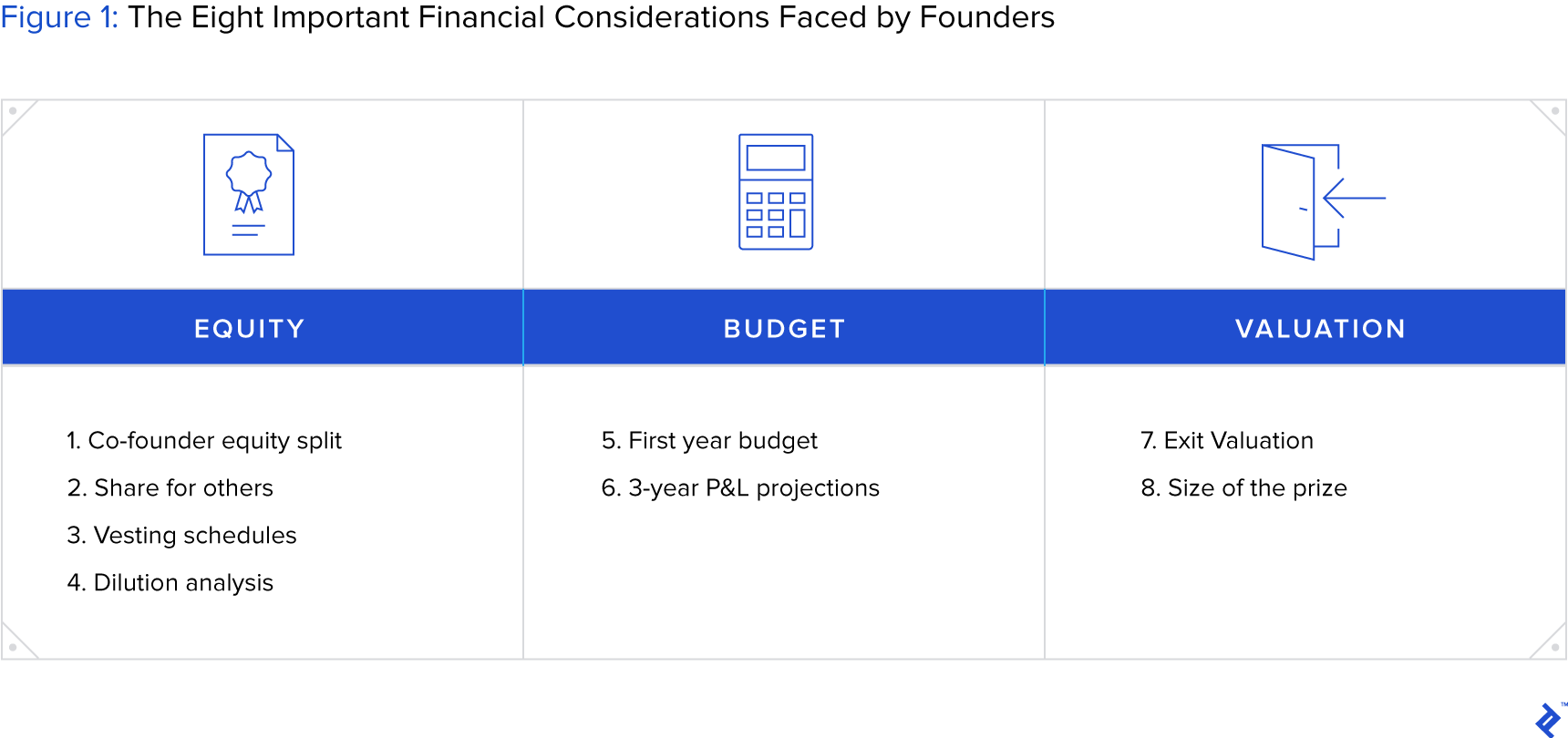

En este artículo nos enfocaremos en ocho consideraciones vitales que se deben estudiar con respecto a equidad, presupuesto y componentes de valuación de una nueva empresa.

La atención de los aspectos financieros de las nuevas empresas tiende a enfocarse en la medición externa de las fundaciones. Aunque antes de esto, existen muchos aspectos que un emprendedor debe considerar en lo que respecta al éxito financiero que tendrá su negocio.

En este artículo nos enfocaremos en ocho consideraciones vitales que se deben estudiar con respecto a equidad, presupuesto y componentes de valuación de una nueva empresa.

A Wharton MBA and CFA, Carolyn has executed 20+ VC/PE deals, managed a $700M portfolio and is a fundraising, growth and M&A specialist.

Expertise

PREVIOUSLY AT

Resumen Ejecutivo

¿Por qué las Finanzas del Fundador son Críticas?

- Tener una comprensión completa de la situación financiera de tu nueva empresa ayuda a los empresarios a ser más proactivos y creíbles cuando solicitan inversión.

- El 75% de los fundadores no gana dinero con la salida eventual de su nueva empresa luego de obtener financiación para el inicio.

- Una opinión equilibrada con un peso alejado de los aspectos emocionales/cualitativos de comenzar un negocio asegura que los empresarios tomen decisiones racionales y bien juzgadas.

Comprende cómo Funciona y se Divide la Equidad

- Decidir sobre una división de equidad entre los cofundadores con miras al valor de sus esfuerzos futuros. Toma cualquier trabajo previo hecho como un costo separado hundido.

- Ten en cuenta que es posible que se requiera equidad para los no cofundadores, como los altos directivos, los asesores y los proveedores de servicios.

- Asegúrate de que la consolidación se aplique durante períodos de cuatro años para incentivar continuamente a las partes interesadas y evitar la equidad muerta.

- El control y la riqueza pueden ser mutuamente excluyentes en una nueva empresa. Comprender que la dilución es necesaria y perder el control a través del tiempo puede ser positiva para lograr el éxito financiero.

Toma el Presupuesto En Serio y ten una Mentalidad a Largo Plazo

- Planificar tu primer año completo te asegurará que te estás involucrado en una empresa que tiene sus méritos y que, si necesitas financiamiento, aumenta la cantidad óptima.

- Sabiendo desde el primer día qué métricas determinarán el éxito del negocio te permitirá construir un presupuesto para años posteriores. Esto sirve como una guía y un marcador de hito.

Mantén la Valoración a la Vanguardia

- Evaluar el posible final de la empresa a través de posibles escenarios de salida. Conocer la ruta óptima para salir por adelantado te permitirá adaptar tus planes para el negocio

- Al aplicar el conocimiento de la propiedad, la dilución y la valoración, asegurará que estés al tanto de las posibles ganancias inesperadas de una venta y evitar sorpresas desagradables.

- Comprende tu costo de oportunidad que dejas detrás dejando la fuerza de trabajo. Debes asegurarte de que tus ganancias potenciales del negocio superen otras opciones de trabajo disponibles.

Como fundador de una nueva compañía de tecnología llamada VitiVision, recientemente pasé por el difícil proceso de establecer un negocio, recaudar fondos, perfeccionar mi modelo de negocio, entrevistar clientes y reclutar un equipo. Incluso como miembro fundador de CFA, ex banquero de inversiones y Capital de Riesgo, me di cuenta durante el proceso que había muchas consideraciones financieras de las que no era consciente o no estaba preparado. Los consejos de inicio que obtuve de la investigación en Internet también fueron fragmentados, orientados legalmente o sesgados hacia una perspectiva de Capital de Riesgo.

A la luz de estas experiencias, ahora compartiré con ustedes mis conocimientos en forma de una lista de verificación de las ocho consideraciones financieras importantes que encontrarás como fundador. Estos se clasifican bajo los temas de propiedad de capital, presupuesto y consideraciones de valoración.

¿Por qué es importante acertar con las “Finanzas del Fundador”?

- Te hace ver creíble frente a los inversionistas y mejora la velocidad y la tasa de éxito de recaudación de fondos. La mayoría de los inversionistas eventualmente te pedirán que proporciones mucha de la información a continuación.

-

Te prepara para éxito financiero personal. Si finalmente vendes tu negocio, no seas del “75% de fundadores” que no ganan un centavo cuando toman dinero de Capital de Riesgo.

- Te da pautas lógicas y cuantificables para respaldar tus propias decisiones. Por ejemplo, ¿deberías continuar con tu puesta en marcha o conservar tu trabajo a tiempo completo? ¿Cuánto financiamiento necesitas recaudar?

En Primer Lugar, Debes Comprender la Mecánica de la Equidad para los Fundadores de una Nueva Empresa

Cuánta equidad tendrás tú y las partes interesadas y cuándo es una de las decisiones financieras más importantes que deberás tomar como fundador de nuevas empresas. Es importante porque la equidad proporciona recompensas financieras y motivación para cofundadores, empleados, asesores y proveedores de servicios. También determina los derechos de decisión y el control de la empresa.

Hacer esto mal podría no sólo poner en riesgo el bajo rendimiento y el resentimiento entre las partes interesadas, sino también resultar en su propia terminación de la empresa o dilución a un nivel insignificante.

¿Cómo Reparto Equidad entre Cofundadores?

Lo más probable es que comiences tu viaje con un cofundador o lo reclutes poco después. Tendrás que decidir sobre la división del capital tan pronto como sea posible.

En cuanto a la división de capital, hay muchos artículos escritos sobre este tema y varias calculadoras en línea (ej., aquí y aquí) para ayudarlo a determinar la cantidad exacta. Los factores generales que determinan la división deben ser:

- Idea: ¿A quién se le ocurrió la idea y/o posee el IP? Si bien la idea inicial es importante para comenzar, la ejecución posterior es lo que hace que una empresa perdure.

- Contribución a la compañía: Considera los roles y responsabilidades del trabajo de cada persona, su valor relativo para la empresa y su importancia según lo señalado por los inversionistas. El nivel de compromiso también es vital y necesario si alguien trabaja a tiempo parcial.

- Costos de oportunidad: ¿Cuánto ganaría cada cofundador si encontrara un trabajo en el mercado abierto?

- Estado de la compañía: ¿Cuándo se une el cofundador? Cuanto antes lo hagan, más riesgoso es y, por lo tanto, merece más equidad.

- …o un simple corte 50/50, como lo dice Y Combinator, un corte 50/50 promueve la igualdad y el compromiso, y es “justo”.

Sea cual sea el modelo que utilices, recuerda que la división debe ser prospectiva, ya que debe reflejar el “valor futuro” de la empresa.

Incurrí en un error inicial al basar el cálculo de división completo de mi inicio en un método de retroceso, “¿Cuánto trabajo se ha hecho hasta la fecha?”. En mi caso, ese modelo le dio al cofundador que inventó el IP, pero sólo trabajaba como CTO a tiempo parcial, una participación de capital desproporcionadamente mayor (> 60% frente a un acuerdo de licencia de IP típico de solo 5-10% de equidad) que el mío. Fui yo quien creó todo el plan de negocios, trabajé con éxito para obtener fondos y trabajé como CEO a tiempo completo. La parte que faltaba de esta decisión fue que no reflejaba los elementos de riesgos a futuro y la contribución potencial.

En lugar de decidir la división de capital en el frente, otro enfoque es simplemente esperar y ver. En realidad, las nuevas empresas y las situaciones personales evolucionan rápidamente. Deja un 15% o menos, del capital de los fundadores no asignado para el futuro, y decide solo cuando alcances el primer hito significativo (por ejemplo, MVP o primera inversión).

En resumen, mi consejo práctico de experiencias con equidad:

- Si eres el CEO, necesitas tener la mayoría (> 50%) del capital, para que puedas controlar el negocio y tomar decisiones críticas.

- Si asumes un puesto sénior a tiempo completo, necesitas> 25% del capital para un elemento significativo de “piel en el juego” y ser considerado “cofundador”..”

- Debes estar preparado para partida de fundador (incluyéndote a ti mismo) y tener un plan B para mantener el negocio vivo, como tener un calendario de adjudicación o cláusulas que obliguen a los cofundadores a vender x% de capital a una nueva compañía -Fundador para dejar de fumar.

- Incluso si “esperas y ves” para determinar el monto final, debe tener una discusión anticipada y solicitar a todos los cofundadores que firmen un “acuerdo de cofundador” no vinculante. Te sorprenderá, no importa qué tan comprometidas y preparadas las personas piensan que son, que hasta que tengan que firmar cualquier cosa (incluso no vinculante), siempre pueden cambiar de opinión. Esto fue lo que experimenté cuando mi antiguo cofundador se retiró después de meses de trabajar juntos.

¿Debo Asignar Acciones a no Cofundadores?

Con el tiempo, a medida que cultives el equipo, tendrás que dar acciones a los empleados para incentivar su desempeño. La mayoría de los Capitales de Riesgo también te pedirán que establezcas un grupo de opciones de acciones para empleados (ESOP) y que lo completes a lo largo del tiempo. Por lo general, en la Serie A, los Capitales de riesgo te pedirán que ingreses ~ 10% al grupo de opciones de acciones de los empleados. En las próximas rondas, los inversionistas pueden pedirte que lo recarguen hasta un 15-20%.

Cuánto dar y cuándo, dependiendo de la etapa de la empresa y la antigüedad del empleado. Las prácticas comunes son:

| Position | Suggested % | Comments |

|---|---|---|

| Senior Hires | 5% | For C-suite or important hires with salaries > $100k |

| Engineers | ~0.5% | Assume a minimum salary of ~$100k. Or if you are in Silicon Valley, all-in expense for a good engineer is ~$15k per month. The lower the salary, the higher the equity needs to be. This tool is useful for determining employee equity compensation. |

| Service Providers | 0.1% ($10k of services at a $10m post money valuation) | Some lawyers might provide services for equity consideration via convertible notes. |

| Advisors | 0.5 - 2% | Depending on their value and commitment |

Otorgar Es Asegurar: Úsalo como Zanahoria en un Palo

Se establecen calendarios de vencimiento para proteger a otros accionistas contra las salidas prematuras y los pasajeros gratuitos. Como cofundador, a menos que tengas un vestigio basado en hitos calendario entre el equipo fundador, el calendario habitual de adjudicación es de cuatro años, con acantilados con vencimiento de un año por 25% y 1/36 del total de acciones elegibles ganadas cada mes durante los próximos 3 años. Existen variaciones en este término, como la consolidación de derechos adquirida, la consolidación de acantilados y el porcentaje de derechos adquiridos por el fundador antes que los inversores externos.

¿Cómo el Financiamiento de Inicio Diluirá mi Propiedad a lo Largo del Camino?

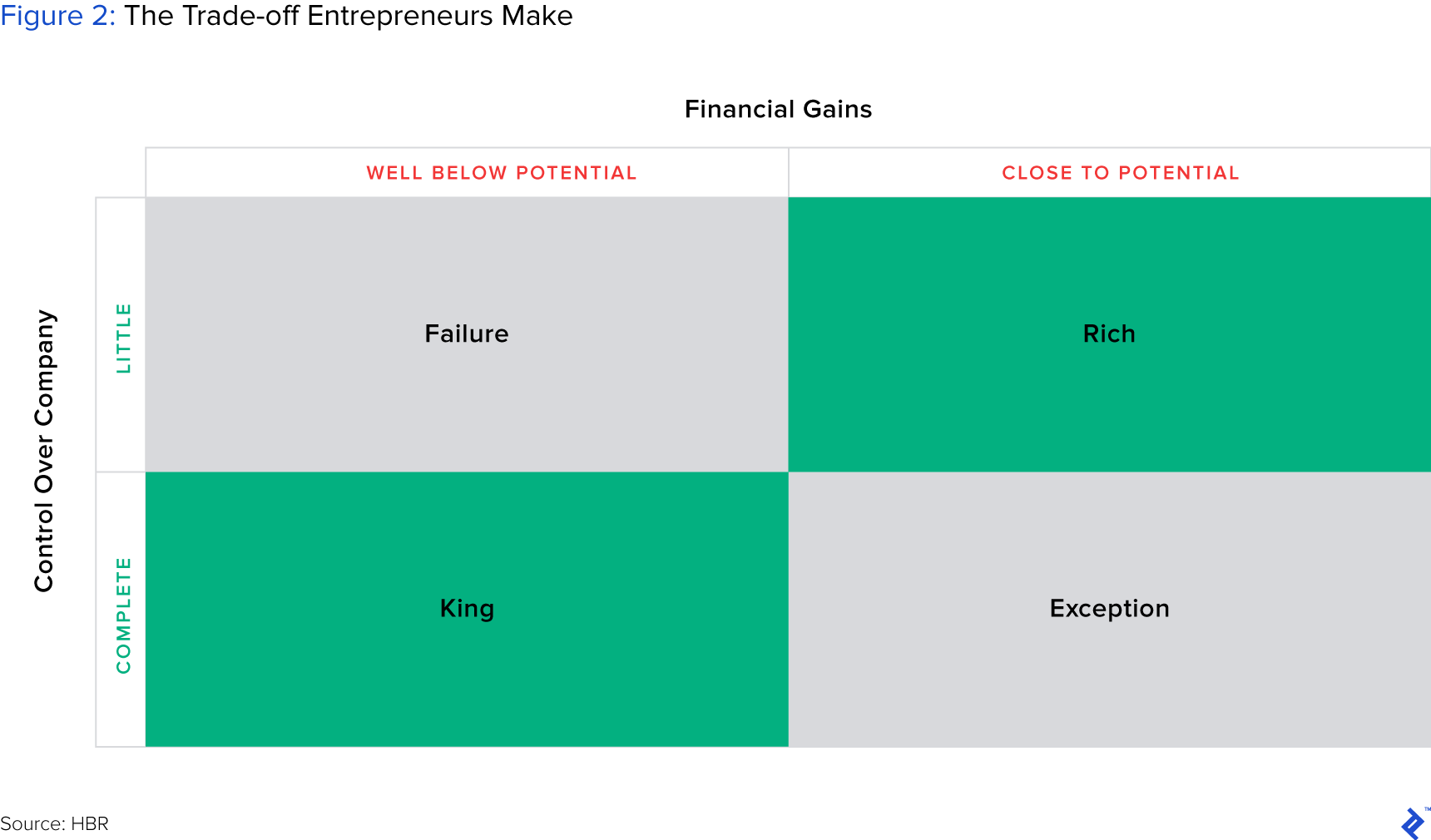

Debes mantener el control durante todo el tiempo y tener una ganancia financiera saludable cuando su empresa salga, ¿verdad? De manera lamentable, estadísticamente, cuatro de cada cinco empresarios se ven obligados a dimitir como CEO durante su mandato. El artículo de HBR The Founder’s Dilemma argumenta que la dinámica de control vs. riqueza es usualmente una compensación entre ricos vs. Reyes de cambios. De acuerdo con el artículo:

Las opciones ‘rich’ permiten a la empresa ser más valiosa, pero marginando al fundador quitándole el puesto de CEO y controlando las decisiones más importantes. Las elecciones ‘rey’ le permiten al fundador conservar el control de la toma de decisiones al quedarse como CEO y mantener el control sobre el consejo, pero a menudo sólo construyendo una empresa menos valiosa.

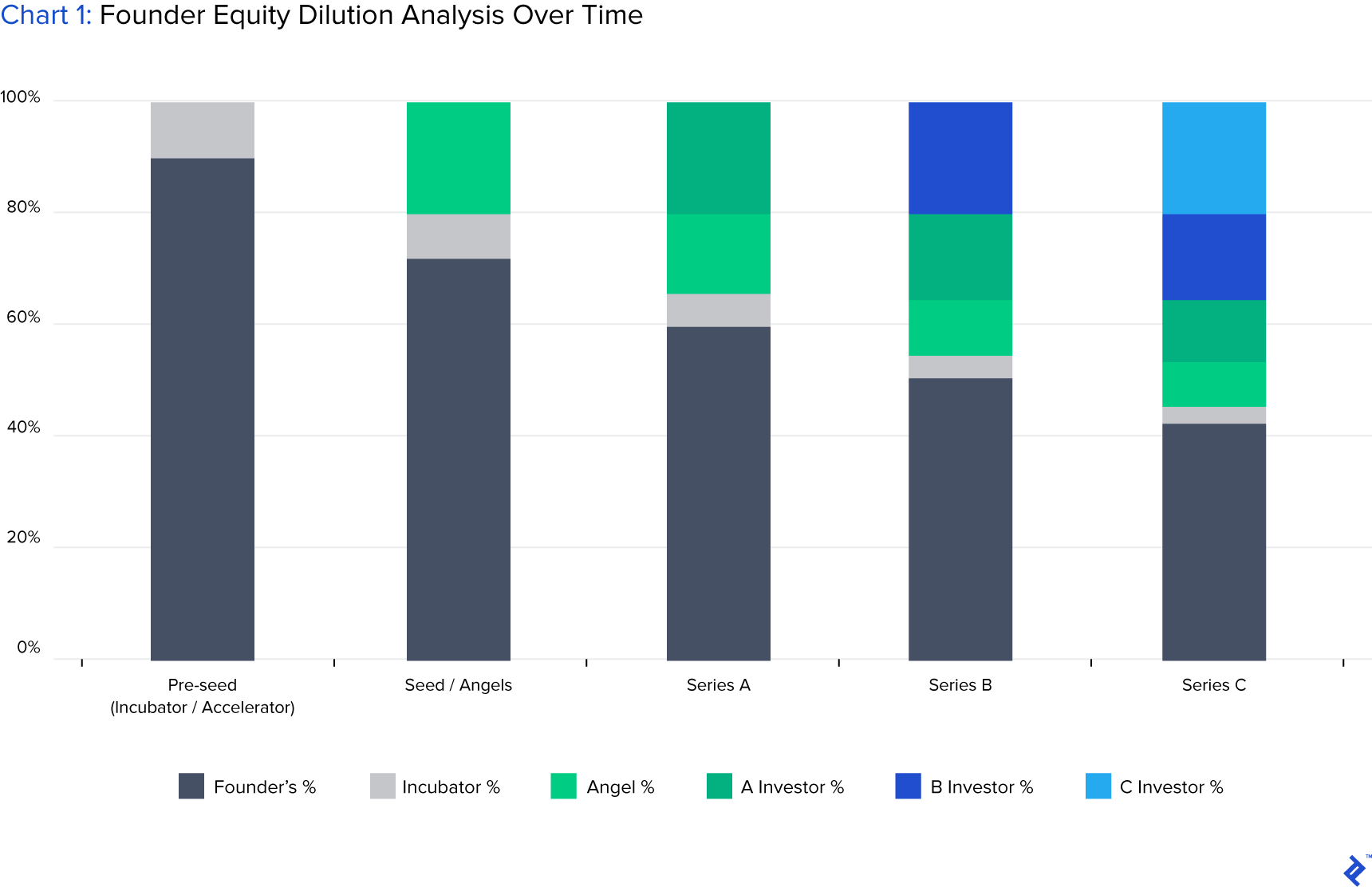

Este artículo destaca lo importante que es para ti, como fundador, comprender la dilución y su impacto para ti lo antes posible. Después de varias rondas, podrías terminar con menos del 30% del capital en la salida; sin embargo, el valor de tu apuesta podría aumentar significativamente en cada ronda.

Puedes hacer un análisis de dilución desarrollando una tabla de capitalización pro-forma (llamada “tabla de límites” por Capital de Riesgo) y actualizándola continuamente. Las suposiciones de entrada importantes son:

- Necesidades de financiación o dinero recaudado (según la tasa de consumo)

- Número de rondas

- Dilución en cada ronda (nuevos inversores + ESOP)

El resultado de este análisis debe ser el porcentaje de propiedad fundador en cada ronda y el valor en dólares del capital. ¿Qué deberías asumir? Aquí hay algunos supuestos típicos que puedes hacer, seguidos de un ejemplo demostrativo (Tabla 2 y Gráfico 1):

- Las nuevas empresas exitosas necesitan 3-5 rondas de inversión antes de la salida. Cuantas más rondas levantes, más dilución tomarás.

- En cada ronda, un nuevo inversionista solicitará un 10-25% de capital (dilución) y una recarga de opciones de acciones para empleados (ESOP)

- El tamaño de la ronda aumenta en ~ 5x entre cada ronda de financiación

| Pre-seed (incubator/accelerator) | Seed/Angels | Series A | Series B | Series C/Pre-exit | |

|---|---|---|---|---|---|

| Post-money Valuation | $1.0 | $2.5 | $12.5 | $62.5 | $312.5 |

| Money Raised | $0.1 | $0.5 | $2.5 | $12.5 | $62.5 |

| New Investor % | 10% | 20% | 20% | 20% | 20% |

| New ESOP % | 0% | 0% | 10% | 6% | 5% |

| Founder's Equity Value | $0.9 | $1.8 | $6.3 | $23.3 | $87.4 |

En Segundo Lugar, Toma un Presupuesto Serio y Ten una Visión a Largo Plazo

Presupuestar suena aburrido, pero hacerlo bien asegura que tomes decisiones racionales desde el primer día y no permitas que tus prejuicios nublen tu ejecución.

Un Gran Presupuesto de Primer Año Asegurará que Aumentes lo Suficiente y No Malgastes Dinero

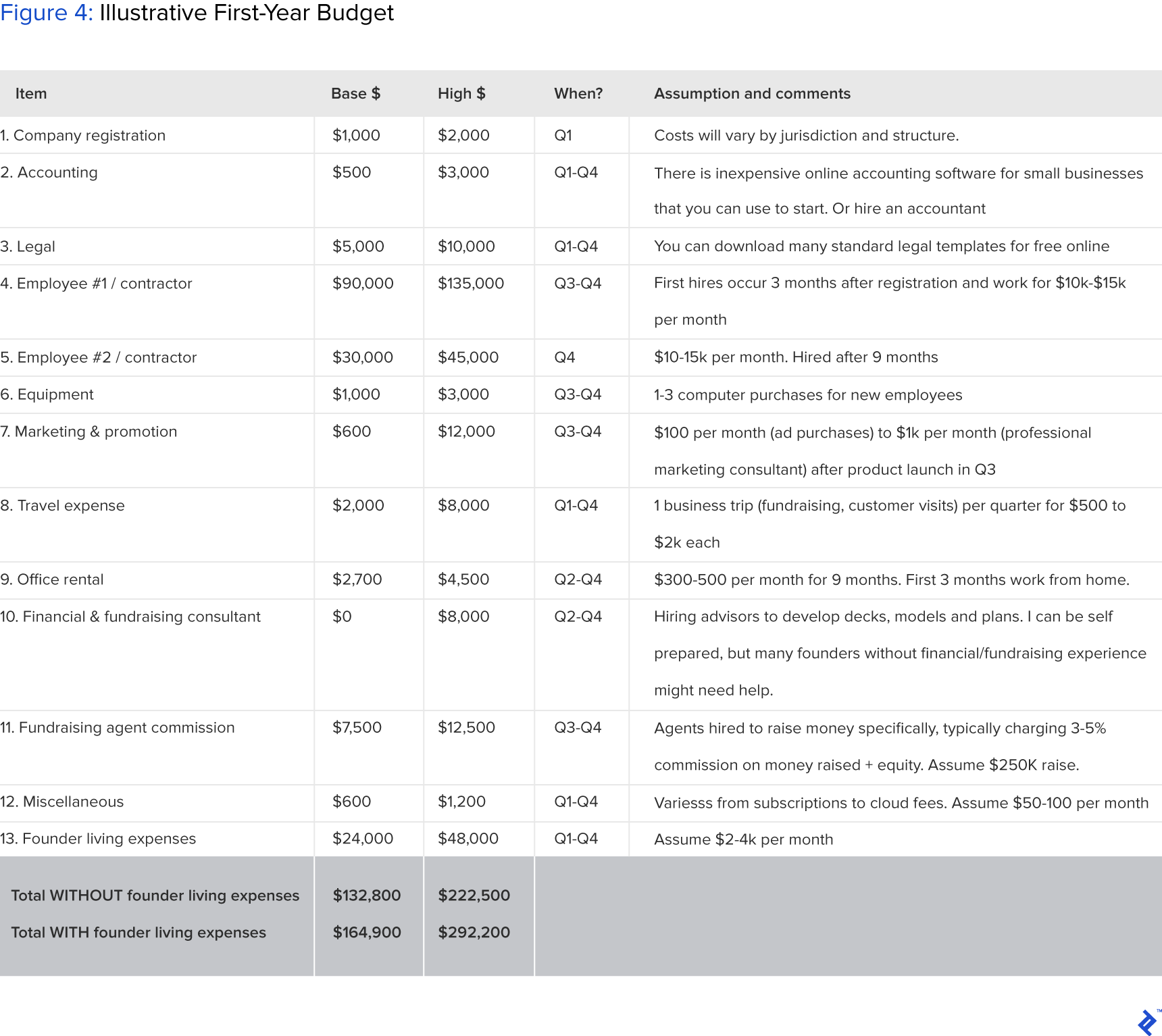

Es importante tener una estimación clara del presupuesto del primer año para que sepas cuánto puedes autofinanciarte o si necesitas aumentar la inversión. Los artículos de costo en un presupuesto inicial deben incluir:

- Registro e incorporación de la compañía: ~1k dólares.

- Contabilidad: 2-3k dólares para un contador solo, en un retenedor de un año.

- Legal: ~5-10k dólares. Contratar a un buen abogado puede ser invaluable, como se muestra de manera famosa a partir de las experiencias del cofundador de Facebook Eduardo Saverin. A partir de experiencias personales, mi abogado señaló una cláusula en el acuerdo de accionistas de mi inversionista que podría haberme obligado a vender todas mis acciones a los inversionistas en caso de una disputa (la cláusula “[escopeta]](https://blog.clausehound.com/legal-tips-and-tricks-shotgun-clause/)”). No firmes nada con un inversionista a menos que un abogado lo haya visto primero.

- Primeros Empleados: solo tráelos cuando sea absolutamente necesario, usa contratistas mientras tanto.

- Otros: costos de viaje, espacios de oficina y equipo de oficina.

- Gastos de vida de los fundadores (no olvides esto!): Estos deben ser incluidos en tu versión de presupuesto interno (no para inversores externos), si eres de tiempo completo y no recibes un salario.

| Timeline | Activity description | |

|---|---|---|

| Q1 | First 3 months | Company registration, pre-seed fundraising, business plan, pitch book, co-founder negotiation. |

| Q2 | 3-6 months | MVP development, customer validation, marketing, first hire |

| Q3 | 6-9 months | Seed fundraising, second hire, product launch |

| Q4 | 9-12 months | Traction building, trying to survive |

En resumen, un presupuesto de primer año realista para un inicio de cofundador (es) no remunerado (s) y un FTE (contratista o empleado) está en el rango de 160k a 300k dólares. Debes tener la confianza para plantear esto o estar preparado para financiarlo tú mismo. Existen algunas fuentes alternativas de financiación, como incubadoras o aceleradoras, donde invierten una cantidad inicial o proporcionan recursos FTE, como ingenieros técnicos, para ayudarte a desarrollar un MVP y poner en marcha la empresa.

Ten un Modelo Financiero Inicial de Tres Años para Trazar Futuros Hitos

Esto debe hacerse junto con una valoración de salida deseada (que se analizará en la siguiente sección) para que puedas proyectar de manera realista los próximos tres años de pérdidas y ganancias en lugar de un objetivo final.

Te sugiero que te concentres en los elementos principales: hitos, indicadores clave (por ejemplo, número de usuarios), ingresos y gastos, ya que tu empresa puede pivotar drásticamente durante su vida útil. Haz suposiciones y documentalas en detalle para que puedas iterar continuamente.

- Hitos importantes. ¿Qué son y cuándo se darán? Por ejemplo, pueden ser tu primer empleado, MVP, primer cliente y/o ronda de semillas.

- Métricas Clave (aparte de los ingresos) como la cantidad de usuarios, empleados a tiempo completo o aprobación regulatoria. Esto es especialmente importante si no prevées tener ingresos durante un período de tiempo, que puede ser común en sectores como el biofarmacéutico.

- Tasa de quemado de efectivo (gastos). ¿Qué debes pagar para mantener viva tu empresa?

- Ingresos. Estima los ingresos haciendo suposiciones basadas en la cantidad de clientes, los ingresos por cliente y la tasa de crecimiento.

En Tercer Lugar, Concéntrate en el Inversionista Considerando la Valoración de tu Negocio

Como ex VC y banquero, me encanta construir modelos de valoración. Me da un rango de rentabilidad que puedo esperar como inversionista profesional. Y es divertido—puedo construir un modelo de valorización de una compañía jugando con suposiciones tales como el tamaño del mercado (TAM/SAM/SOM), tasas de crecimiento y múltiplos de valoración de salida. Por lo general, proyectaría tres posibles escenarios:

- Base (Ej., La base de usuarios crece en un 20% p.a.)

- Al revés (Ej., Crecimiento del usuario viral de 200% p.a.)

- Desventaja (Ej., primer cliente en 2 años)

Ahora, como emprendedor, me resulta aún más necesario construir modelos de valoración, ya que me permite estimar las expectativas puestas en mí mismo. Lo que es más importante, como emprendedor en etapa inicial, puedo utilizar el análisis de valoración de salida para dirigir mi negocio hacia:

- Trazar la hoja de ruta estratégica dada mi visión. Por ejemplo, el modelo debería decirme qué hitos se deben alcanzar y cuando.

- Proporcionar confianza para los lanzamientos de inversionistas. Por ejemplo, puedo decir “Según mi modelo, este es un negocio de 500 millones de dólares en el que está invirtiendo”.

No quiero discutir aquí sobre cómo valorar en cada ronda porque la valoración en rondas anteriores generalmente está fuera del control del fundador e impulsada por la oferta y la demanda de capital. Puedes encontrar muchos buenos artículos escritos en línea sobre diferentes enfoques de valoración para rondas tempranas, como éste.

En cambio, quiero hablar sobre la valoración de salida y las proyecciones de retorno del fundador, que generalmente se pasan por alto, pero son importantes para analizar.

Observa Tus Escenarios de Salida y Construya Hacia Ellos

Las valoraciones de salida, si se consideran de antemano y se realizan correctamente, pueden ayudarte a planificar cuidadosamente el camino de la empresa. A continuación se presentan algunas suposiciones críticas que impulsarán tu valoración, valor de salida y estrategia comercial:

¿Qué métricas debes aplicar para lograr una salida? Por ejemplo, si eres una nueva compañía de desarrollo de medicamentos, necesitas obtener la aprobación de la Fase II de la FDA para ser adquirida por una compañía farmacéutica importante u Oferta Pública de Venta.

¿Cuándo puedes alcanzar las métricas objetivo? Esto pone un número de estadio en el momento de la salida. Por lo general, se necesitan al menos cinco años para construir una empresa viable.

¿Cómo saldría, Oferta Pública de Venta o Fusiones y Adquisiciones? Esto puede parecer demasiado prematuro, pero no lo es. Si te diriges a fusiones y adquisiciones, debes construir una empresa para que sea un activo potencial valioso para los adquirentes. Por ejemplo, si estás construyendo un objetivo de arranque de vehículo eléctrico para ser adquirido por Tesla, debes familiarizarte con la estrategia comercial y el portafolio de tecnología de Tesla. Por otro lado, un candidato de Oferta Pública necesita atraer a una amplia gama de inversionistas institucionales que no tienen necesidades específicas pero que requieren una historia emocionante.

¿Cuál es el enfoque típico de valoración de la industria aplicable a tu negocio? El enfoque de valoración principal para cualquier modelo financiero es el flujo de efectivo descontado (DCF), comparables públicos y transacciones precedentes. Puedes obtener el enfoque detallado de varios libros de texto de finanzas y tutoriales en línea.

Considera tus Posibles Ganancias Financieras Potenciales y Úsalas como un Barómetro Motivacional

Aunque el dinero no es el factor más importante para comenzar un negocio, querrás ser recompensado adecuadamente por tu sangre, tu sudor y tus lágrimas. Ahora que has proyectado tu propiedad de capital esperada al salir y sabes cuál es tu valoración objetivo al salir, puedes calcular tu rendimiento:

Tu rendimiento = el% de capital esperado en la salida x la valoración objetivo x (tasa de impuesto a las ganancias de capital 1)).

Por ejemplo, si esperas poseer el 20% del capital en la salida, en una valuación de 100 millones de dólares, y tu tasa de impuesto sobre las ganancias de capital es del 25%, obtendrá 15 millones de dólares de la transacción. Si estás debatiendo si deseas iniciar o no este negocio o si tratas de convencer a otra persona para que se una a ti, puedes usar este análisis para mostrar la recompensa potencial.

Antes de comenzar un negocio, es vital que compares esta cifra proyectada con tu propio costo de oportunidad potencial de ganancias, permaneciendo en el mundo corporativo. Tener esta previsión asegurará que inicies tu negocio sin remordimientos y una comprensión clara de lo que estás tratando de lograr.

Si te Planificas Cuidadosamente, los Aspectos Internos del Financiamiento de Inicio te Prepararán para el Éxito

Deberías intentar realizar este análisis tan pronto como estés seguro de tu idea de inicio y de las selecciones de cofundadores, o como muy tarde, antes de obtener financiación externa.

Muchos fundadores de nuevas empresas prefieren enfocarse en construir un gran negocio primero y luego descubrir el servicio de limpieza a lo largo del tiempo. Sin embargo, podrías perder aún más tiempo y dinero si no lo haces bien desde el principio. Por ejemplo, todos sabemos sobre la desagradable pelea de los cofundadores de Facebook, y los cofundadores de Zipcar no fueron debidamente recompensados por su arduo trabajo (de la adquisición de Zipcar por 500 millones de dólares, un cofundador solo tuvo un 1.3% de equidad después de múltiples rondas de dilución, y la otra tenía menos del 4%).

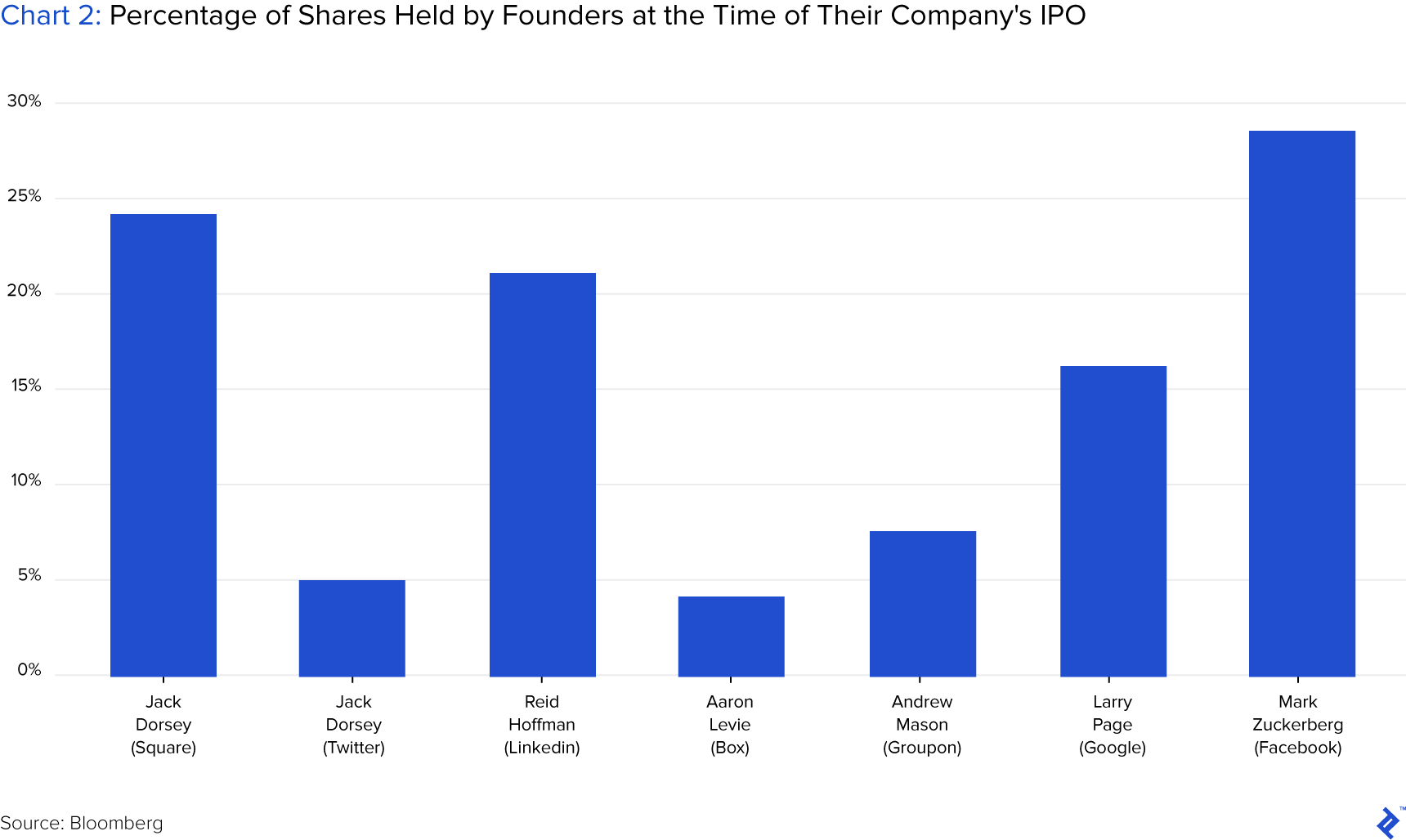

Si observamos algunos ejemplos de fundadores de compañías famosas, existe una gran disparidad en los porcentajes de propiedad mantenidos al momento de la oferta pública de venta. Esto muestra que no hay un rumbo fijo que tomar y que las fortunas personales no están completamente correlacionadas con las de la compañía.

En conclusión, como los impuestos y la muerte, estas consideraciones financieras no desaparecen. Es mejor aprender a lidiar con ellos por adelantado u obtener [profesionales] (https://www.toptal.com/finance/startup-funding-consultants) para ayudarte a hacer esto. Esto te permitirá centrarte en la construcción de un gran negocio, desde el desarrollo de productos “Lean Startup” hasta la adquisición de clientes.

Carolyn Deng, CFA

Singapore, Singapore

Member since July 20, 2017

About the author

A Wharton MBA and CFA, Carolyn has executed 20+ VC/PE deals, managed a $700M portfolio and is a fundraising, growth and M&A specialist.

Expertise

PREVIOUSLY AT