Planificación de Sucesión de Capital Privado: Lo que se Debe y no se Debe Hacer

Mientras que el creciente entusiasmo de los inversionistas ha contribuido a un histórico $ 3 billones de recaudación de fondos en los últimos cinco años, la industria de PE enfrenta una creciente competencia entre las empresas, múltiplos récord y otros factores que dificultan generar retornos atractivos. Un aspecto a tener en cuenta es la planificación de la sucesión, especialmente dado que la rotación del CEO en las empresas de la cartera se produce a una tasa del 73% y puede aumentar los tiempos de espera y disminuir los retornos.

Este artículo define la planificación de la sucesión y examina las mejores prácticas y los errores que se deben evitar en la planificación de sucesión para las empresas de la cartera de proyectos. También explora la planificación de la sucesión dentro de las propias firmas de capital privado, algo que las firmas de PE han sido inusualmente proactivas para enfrentar recientemente.

Mientras que el creciente entusiasmo de los inversionistas ha contribuido a un histórico $ 3 billones de recaudación de fondos en los últimos cinco años, la industria de PE enfrenta una creciente competencia entre las empresas, múltiplos récord y otros factores que dificultan generar retornos atractivos. Un aspecto a tener en cuenta es la planificación de la sucesión, especialmente dado que la rotación del CEO en las empresas de la cartera se produce a una tasa del 73% y puede aumentar los tiempos de espera y disminuir los retornos.

Este artículo define la planificación de la sucesión y examina las mejores prácticas y los errores que se deben evitar en la planificación de sucesión para las empresas de la cartera de proyectos. También explora la planificación de la sucesión dentro de las propias firmas de capital privado, algo que las firmas de PE han sido inusualmente proactivas para enfrentar recientemente.

Melissa Lin

Melissa has worked in ECM, tech startups, and management consulting, advising Fortune 500 companies across multiple sectors.

Expertise

Resumen Ejecutivo

Planificación de Sucesión de Capital Privado: Cartera de Empresas

- Seguros para firmas de PE.Como dijo Paul Brennan, presidente del respaldado por capital privado OnAppresalta, "Un plan de sucesión no solo es bueno para el negocio, sino también para el comprador potencial: es el seguro el que respalda el valor del equipo existente. Si un adquirente entra en un negocio sin un plan de sucesión, en realidad solo compra el IP."

- Modelo "Comprar y transformar". Las empresas de PE hoy en día no solo compran para vender, o comprar y mantener sus compañías de cartera. Por el contrario, compran y se transforman. Históricamente, las empresas de PE agregaron valor a las compañías de portafolio a través de sus capacidades de recopilación de datos y reducción de números. Sin embargo, la creación de valor hoy en día requiere más; por sobre el 50% el valor de una empresa se puede atribuir a intangibles.

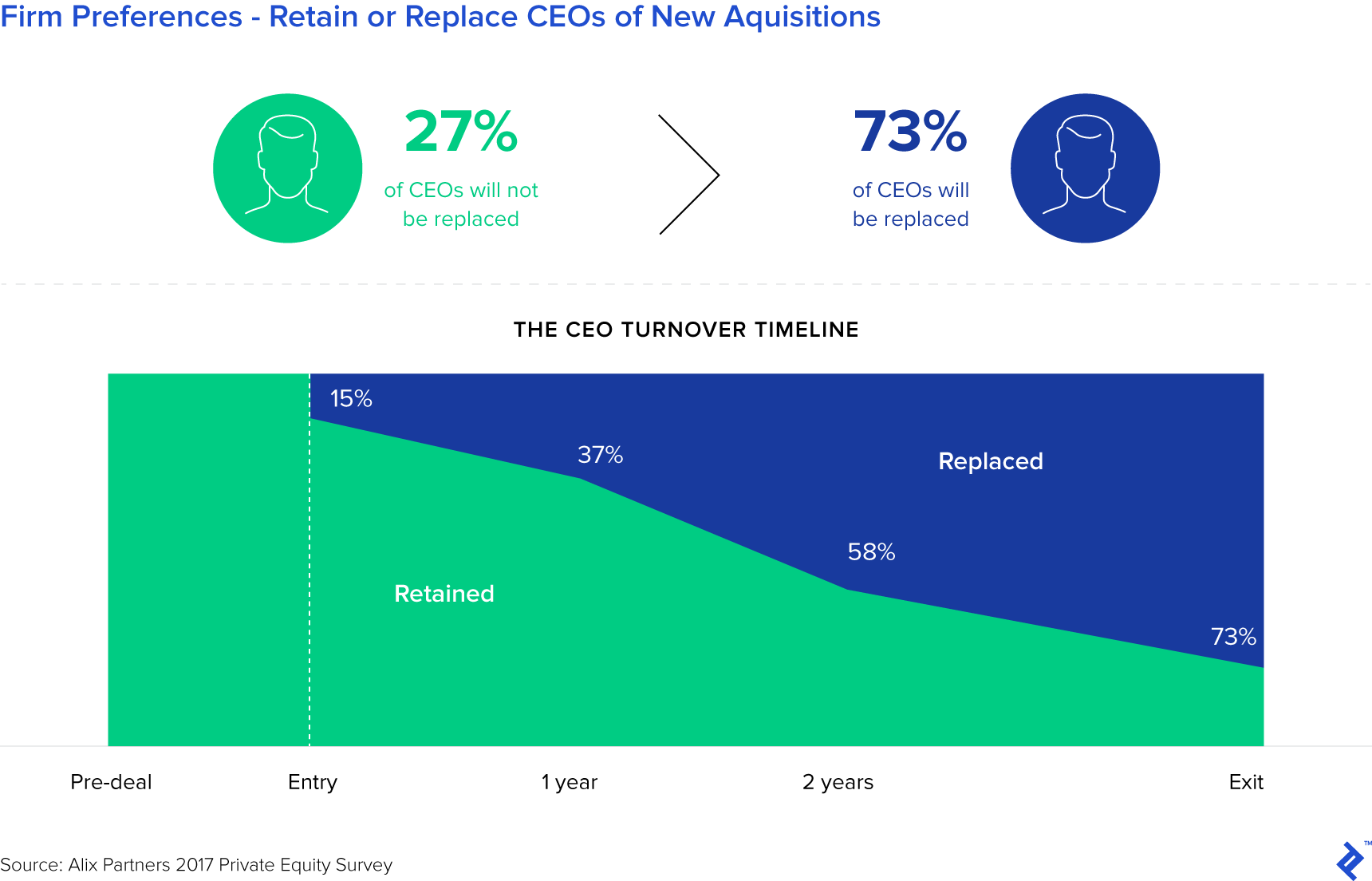

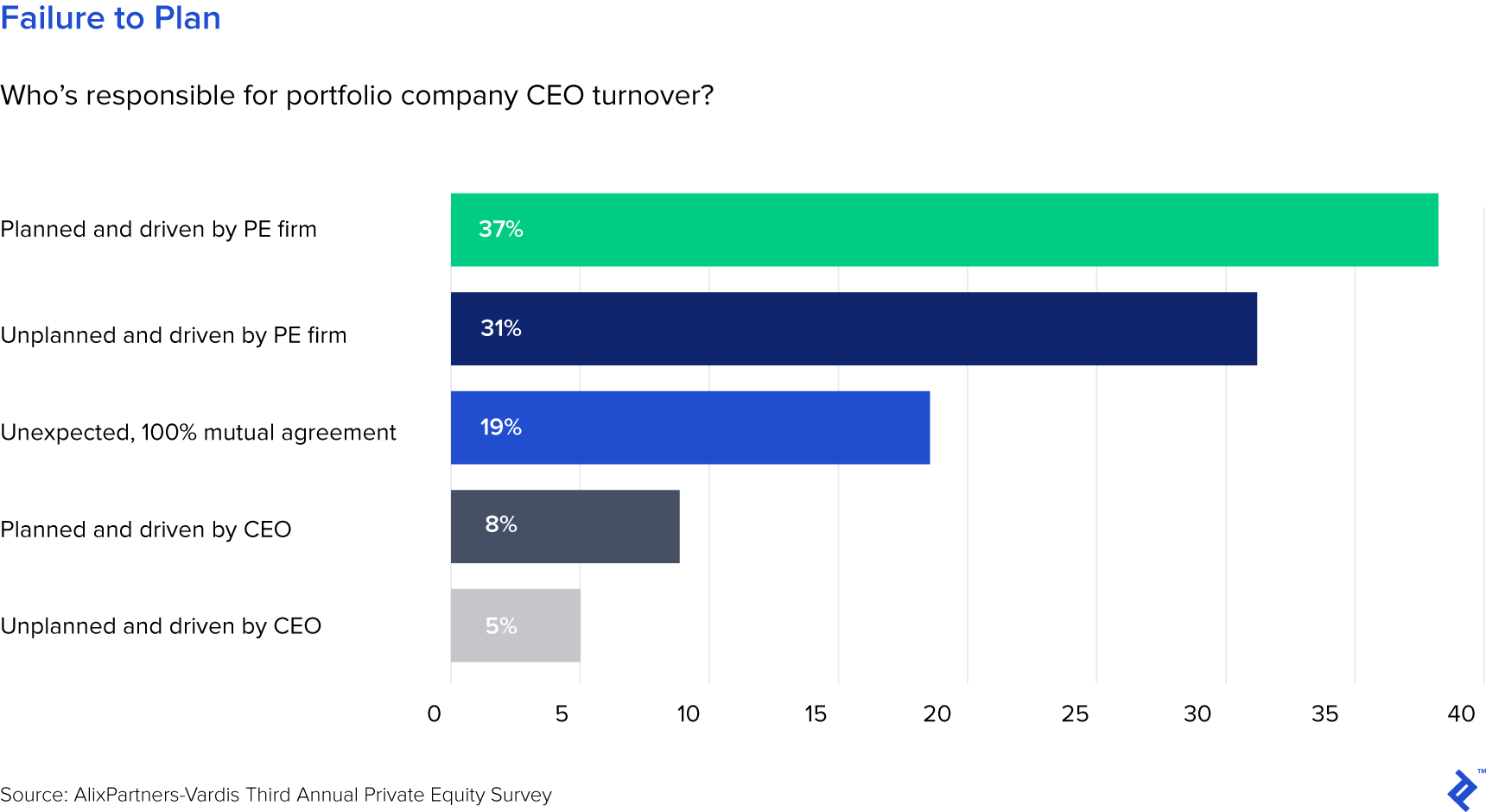

- El cambio de CEO inesperado es común y puede ser desastroso. Más de la mitad de la facturación del CEO en las empresas de la cartera no está planificada. La encuesta reveló que es probable que el 73% de los CEOs sean reemplazados durante el ciclo de inversión, con un 58% de reemplazos dentro de los dos años. La rotación del CEO es costosa para los inversores: la rotación inesperada del CEO puede causar una tasa interna de retorno menos favorable 46% del tiempo y un tiempo de espera más prolongado en 82% de las instancias.

Qué no Hacer en Planificación de Sucesión de Capital Privado para Empresas de Cartera

- No contrates una gestión basada únicamente en la credibilidad o la experiencia. La experiencia puede ser sobrevalorada. Esto puede descartar rápidamente a muchos contendientes talentosos u ofrecer candidatos inclinados a reciclar jugadas estratégicas que no están adaptadas a la nueva compañía. Las empresas de PE deben estar abiertas a contratar candidatos "no tradicionales" sin títulos de Ivy League y que hayan tomado caminos más inusuales en sus carreras. Soft skills including authenticity, teamwork, a bias to action, and resilience are also key.

- No deje de mantener una gran cantidad de excelentes candidatos a CEO. Si bien siempre es importante alinear los incentivos y apoyar al equipo de gestión, las empresas de PE también deberían estar preparadas para la posibilidad de tener que reemplazarlas por alguien nuevo. Las empresas de PE con experiencia anticipan la posible necesidad de tomar medidas decisivas manteniendo un grupo de ejecutivos experimentados de turno y en quienes se puede confiar para cumplir con los deberes de gestión.

Lo que Sí Hacer en la Planificación de Sucesión de Capital Privado para las Empresas de Cartera

- Ve más allá del C-Suite. Las empresas sin mapas de sucesión en varios niveles son inevitablemente menos ágiles que las que lo hacen cuando se trata de cambios en la tecnología y la industria. Si la venta de un negocio depende de uno o dos líderes, los compradores desconfían del futuro financiero de la empresa y es probable que haya pagado tanto por ello.

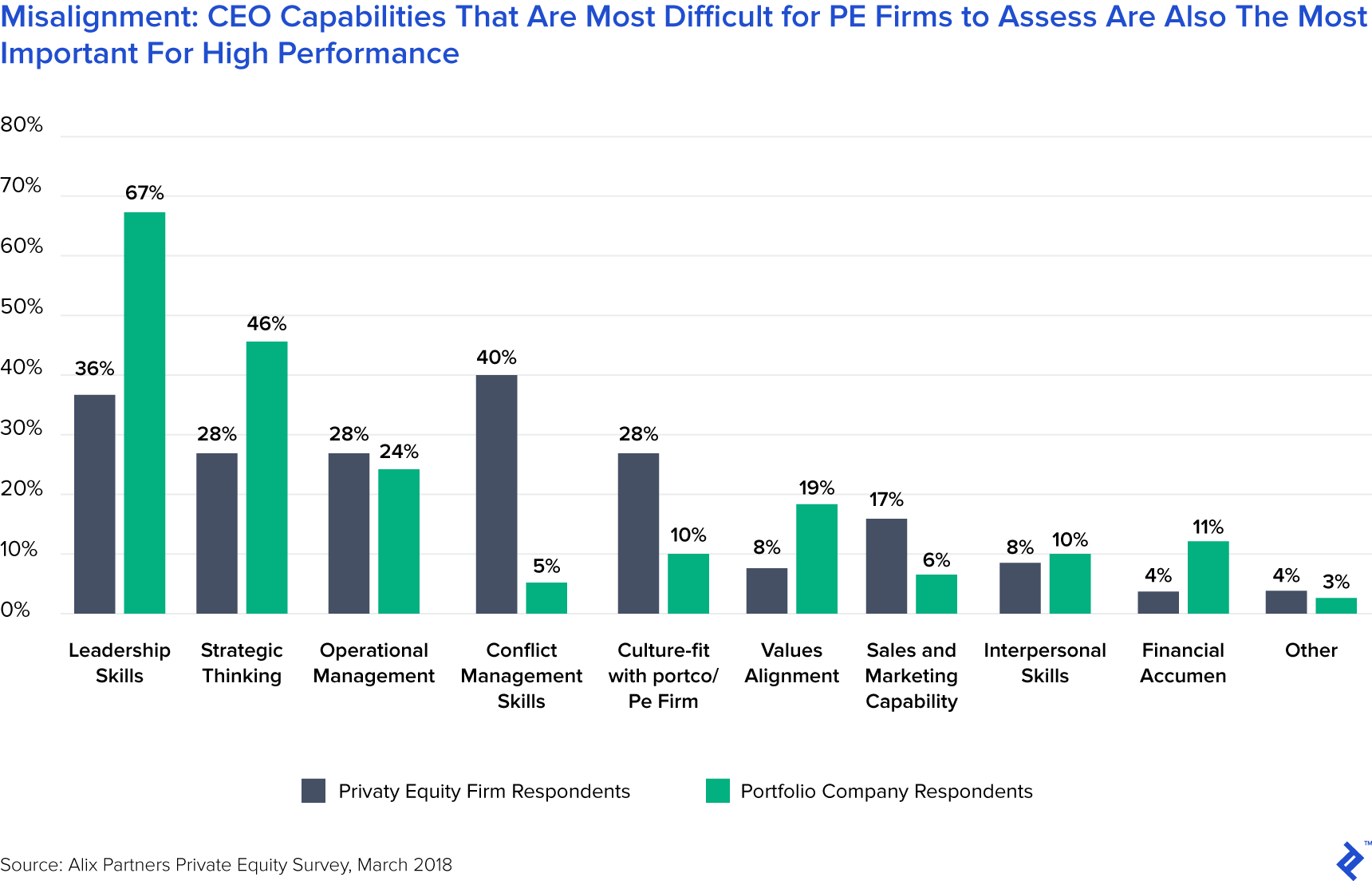

- Evalúe de forma rigurosa las habilidades blandas mientras recluta. A menudo, las habilidades más difíciles de evaluar parecen ser las más importantes. De los ejecutivos de la cartera de empresas encuestados,67% dicen que las habilidades de liderazgo les permiten desempeñarse al más alto nivel, mientras que el 46% le da una importancia similar al pensamiento estratégico. Claramente, es importante para las firmas de PE tomar enfoques alternativos a la evaluación del CEO, incluyendo evaluación independiente de terceros. Estas tipos de evaluaciones a menudo combinan entrevistas con pruebas conductuales y psicométricas.

- Considere contratar un Capital Partner de Liderazgo (LCP). Hoy más de la mitad de las empresas de PE ahora emplea un socio capitalista de liderazgo (LCP), que ayuda Las empresas de PE realizan evaluaciones basadas en datos del liderazgo y la cultura de un posible objetivo. Una vez que se ha adquirido una empresa, el LCP facilita la transformación. Los LCP también suelen participar en las negociaciones de desinversión, destacando el liderazgo y la cultura para ayudar a lograr precios favorables.

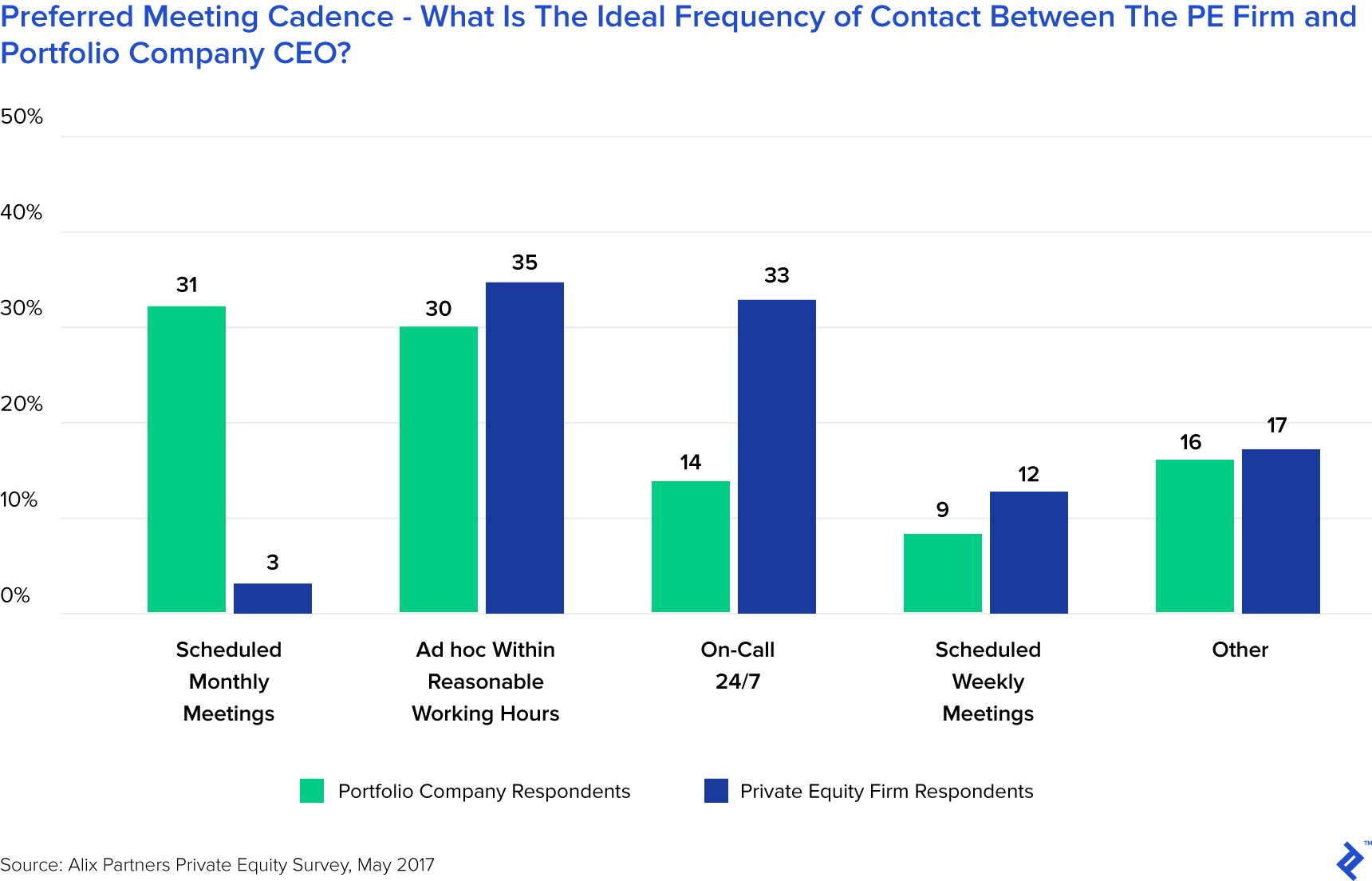

- Establezca expectativas para evitar de manera proactiva las posibles desalineaciones. Ser un líder en una empresa de cartera presenta una serie de desafíos exclusivos para la industria de PE. Para firmas de capital privado, la comprensión de puntos de desacuerdo comunes puede ayudar a ambas partes a mejorar la productividad y potencialmente evitar una salida de liderazgo no planificada. 78% de los encuestados PE indicaron que el cambio de ritmo fue una de esas fuentes de conflicto, con los objetivos de rendimiento como el segundo problema más polémico (50% de los encuestados). También existen brechas en la expectativa sobre la frecuencia de contacto. Solo el 3% de los encuestados de PE dijeron estar satisfechos con las reuniones mensuales, mientras que el 31% de los CEOs los prefirieron. Y, el 33% de los inversionistas de PE esperaban disponibilidad durante todo el día, mientras que solo el 14% de los CEO estaba de acuerdo.

Planificación de sucesión para empresas de capital privado

- Las propias firmas de capital privado no son inmunes a la importancia de la planificación de la sucesión. Clientes y socios limitados, cuyos fondos generalmente están encerrados en un fondo durante 10 años o más, están preocupados por quién administrará su dinero en ese momento. Solamente El 12% de los fondos PE llega a su fin en menos de 10 años, y la duración promedio de un fondo PE es de 13 años.

- The Thelander-Pitchbook 2015 Investment Firm Survey encontró que el 47% de las 446 firmas de inversión estadounidenses encuestadas, incluidas 160 firmas de PE, no tenía un plan de sucesión en marcha. Sin embargo, en abril de 2016, Bain Capital promovió cuatro ejecutivos; dos a socios coadministradores y los otros dos como copresidentes. En Julio del 2017, KKR & Co. nombró a dos ejecutivos en sus 40 años para copresidentes y co-jefes de operaciones debajo de fundadores de 73 años de edad.

- Una encuesta de 2016 de más de 2,500 inversionistas globales reveló que la composición del equipo y la estabilidad organizacional eran las métricas abrumadoras en las que se basaba para predecir el desempeño futuro.

- Mantener el incentivo para la próxima generación de líderes. Como Notas del informe Preqin , es clave garantizar que la estructuración económica y los incentivos se asignen de acuerdo con la participación del partido. A medida que disminuye la participación de los socios principales, también deben estar dispuestos a disminuir su interés económico en los fondos y la asociación. Una forma de hacerlo es reasignar el el acarreo o establecer nuevas compañías de administración para los fondos, lo que permitirá a los socios principales reducir la propiedad.

- Las valoraciones deben servir como base para la planificación de la sucesión. Un plan de sucesión exhaustivo y efectivo requiere valoraciones precisas para ayudar a determinar cómo se asignarán los ingresos futuros. Debido a su importancia y a la potencial subjetividad, muchas empresas optan por contratar a especialistas de valuación de terceros objetivos

Introducción

Mientras que el creciente entusiasmo de los inversores ha contribuido a una inundación de capital (un $ 3 billones históricos durante el último cinco años), la industria de capital privado se enfrenta a una competencia creciente entre las empresas de PE, múltiplos récord y otros factores lo que les dificulta generar retornos atractivos. Un aspecto a tener en cuenta es la planificación de la sucesión, especialmente dado que la rotación del CEO en las empresas de la cartera se produce a una tasa del 73% y se ha demostrado que aumenta el tiempo de espera y disminuye los retornos. Si bien la planificación de la sucesión es, sin duda, importante para la continuidad y la sostenibilidad de cualquier empresa, puede ser aún más cierto para aquellos en la industria de capital privado.

Este artículo define la planificación de la sucesión y examina las mejores prácticas y los errores que se deben evitar en la planificación de la sucesión para las empresas de cartera de proyectos (más allá del nivel de CEO). También explora la planificación de la sucesión dentro de las propias firmas de capital privado, algo que las firmas de PE han sido inusualmente proactivas sobre la confrontación reciente.

¿Qué es la planificación de sucesión para las empresas de cartera de capital privado?

Planificación de sucesión para empresas de cartera

El capital privado planificación de la sucesión se centra en mantener el talento de una empresa y garantizar una transición sin problemas si el liderazgo existente se va. Mientras que algunos creen que el proceso simplemente implica reemplazar el C-suite, otros creen que es un esfuerzo multinivel donde el talento se desarrolla y arregla. Como dice Paul Brennan, presidente de OnApp respaldado por capital privado destacados, “Un plan de sucesión no solo es bueno para la empresa sino para su posible comprador: es el seguro el que respalda el valor del equipo existente. Si un adquirente entra en un negocio sin un plan de sucesión, en realidad solo está comprando la IP”.

El capital privado se ha basado durante mucho tiempo en una premisa fundamental: las empresas de PE compran negocios para sus carteras, facilitan una rápida mejora del rendimiento, y venderlos. Idealmente, la empresa adquirida aumentará su valoración de su precio de compra original, y por lo tanto creará una salida rentable para el Firma de PE, por lo general dentro de cuatro a siete años. Sin embargo, como declara un reciente Informe de Harvard Business Review, las firmas de PE hoy en día simplemente no compran para vender. Por el contrario, compran y se transforman. Con un modelo de “comprar y transformar”, “la disciplina financiera no es un evento, sino un patrón; la claridad estratégica no es una dirección , pero un compromiso, la excelencia operativa no es una herramienta, sino una mentalidad “. A la luz de esta evolución, el enfoque del talento también debe adaptarse. Históricamente, las empresas de PE agregaron valor a las compañías de portafolio a través de sus capacidades de recopilación de datos y reducción de números. Sin embargo, la creación de valor hoy en día requiere más; más del 50% del valor de una empresa se puede atribuir a intangibles como marca y capital de liderazgo.

La planificación de la sucesión de capital privado es especialmente crítica para las empresas de la cartera, ya que sus líderes se enfrentan a desafíos exclusivos de la industria del capital privado. Desde la perspectiva de la empresa PE, el problema no es si el liderazgo existente es “lo suficientemente bueno”; más bien, el desafío es identificar la gestión adecuada para el propósito. Debido a que la estrategia cambia constantemente bajo propiedad de PE, las capacidades necesarias para el éxito también lo hacen. Por lo tanto, las empresas de PE deben encontrar flexibilidad en el liderazgo y no desviarse demasiado del plan de creación de valor. Y, el liderazgo debe aceptar y comprender realmente las demandas de trabajar con socios PE: más presión, una línea de tiempo acelerada y menos tolerancia para las “vacas sagradas” o prácticas comerciales heredadas que ya no tienen sentido.

El cambio de CEO inesperado es común y puede ser desastroso

De acuerdo con AlixPartners encuesta 2017 de 53 empresas de PE y 63 compañías de cartera, más de la mitad de la facturación de CEO en empresas de cartera no está planificado, lo que resulta en tiempos de espera más largos y rendimientos más bajos. La encuesta reveló que es probable que el 73% de los CEOs sean reemplazados durante el ciclo de inversión, con un 58% de reemplazos dentro de los dos años. Tal vez, como era de esperar, la rotación de CEO es costosa para los inversores: la rotación inesperada del CEO puede causar una tasa interna de retorno menos favorable 46% del tiempo y un tiempo de espera mayor en el 82% de las instancias.

Un estudio de Bain Del mismo modo, se encontró que las firmas de PE cambiaron casi la mitad de los CEO de sus compañías de cartera y que no se planificó en el 60% de esos incidentes. Para empeorar las cosas, la mayoría de esos CEOs no fueron reemplazados hasta después del primer año de propiedad de PE, aunque este primer año es la “oportunidad de generar un impulso inicial”.

Por lo tanto, la planificación de la sucesión debería estar en la parte superior de la lista para las empresas de PE. Priorizarlo ayuda a establecer la confianza del comprador y limita la posible influencia negativa que los cambios de liderazgo no planificados pueden tener en la productividad, la moral y los rendimientos. Las siguientes secciones detallarán una serie de mejores prácticas y errores para evitar en la planificación de la sucesión de capital privado para las empresas de la cartera.

No se necesita planificación de sucesión de capital privado para empresas de cartera

No contrates gestión basada únicamente en la credibilidad o la experiencia

La experiencia puede ser sobrevalorada. Ciertamente hay comodidad en la contratación de alguien con credenciales prístinas, pero esto puede descartar rápidamente a muchos contendientes talentosos o candidatos de rendimiento inclinados para reciclar juegos estratégicos que no están adaptados adecuadamente para la nueva compañía. De acuerdo con un estudio realizado por la firma de búsqueda de ejecutivos DHR International, “El logro pasado y el desafío actual rara vez es una manzana- comparación de las manzanas “. Las empresas de PE deben estar abiertas a contratar candidatos “no tradicionales” sin títulos de la Ivy League y que hayan tomado caminos más inusuales en sus carreras. Las habilidades blandas, incluidas, la autenticidad, el trabajo en equipo, una predisposición a la acción y la resiliencia también son clave.

De hecho, los mejores gerentes valoran el desarrollo de los empleados a pesar de su objetivo de salir dentro de siete años. Los CEO de las mejores compañías de portafolios propiedad de PE valoran tanto el reclutamiento como el desarrollo de talentos. Y además, se enfocan en los empleados cuyo desarrollo tendrá el mayor impacto durante este período.

No dejes de mantener una cantidad estable y grande de candidatos a CEO

Si bien siempre es importante alinear los incentivos y apoyar al equipo de gestión, las firmas de PE también deberían estar preparadas para la posibilidad de tener que reemplazarlas por alguien nuevo. Retrasos en la sustitución de un CEO puede frustrar el éxito y la eventual valoración de la empresa. Por lo tanto, las firmas con experiencia PE anticipan la posible necesidad de tomar medidas decisivas al mantener un grupo de ejecutivos experimentados de turno y en quienes se puede confiar para cumplir con los deberes de gestión. Llevan a cabo una evaluación honesta del CEO y sus tenientes contra los componentes importantes del plan de creación de valor y luego realizan los cambios necesarios rápidamente después de la adquisición.

Hacer en planificación de sucesión de capital privado para empresas de cartera

Ve más allá del C-Suite

La mayoría de las empresas solo se enfoca en la planificación de sucesión para el equipo ejecutivo cuando debería afectar a todos los niveles. Los problemas surgirán si alguien en la alta gerencia se va y los niveles a continuación no son capaces de intensificarse. Tener un recurso interno ya familiarizado con la empresa es mucho más valioso que reclutar externamente y aumentarlos. Las empresas sin hojas de ruta de sucesión en varios niveles son inevitablemente menos ágiles que las que lo hacen cuando se trata de cambios en la tecnología y la industria. Si la venta de un negocio depende solo de uno o dos líderes, los compradores desconfían del futuro financiero de la compañía y probablemente no paguen como mucho para eso

Evalúa rigurosamente las habilidades blandas mientras recluta

Cuando se trata de reclutar líderes, ciertas características son más simples de evaluar. Un ejemplo de esto es la perspicacia financiera. En la encuesta de AlixPartners 2017, el 90% de los encuestados de PE confían en su capacidad para evaluar la visión financiera, con un porcentaje similar con confianza en su capacidad para evaluar las habilidades de ventas y marketing. Por otro lado, 35% y 28% encuentran difícil evaluar las habilidades de liderazgo y el pensamiento estratégico, respectivamente.

Desafortunadamente, las habilidades más difíciles de evaluar parecen ser las más importantes. De los ejecutivos de la cartera de empresas encuestados, 67% dicen que las habilidades de liderazgo les permiten para desempeñarse al más alto nivel, mientras que el 46% le da una importancia similar al pensamiento estratégico. Claramente, es importante que las firmas de PE adopten enfoques alternativos a la evaluación del CEO, incluida la [evaluación de terceros independientes]. Estos tipos de evaluaciones a menudo combinan entrevistas con pruebas conductuales y psicométricas. Algunos incluso incluyen evaluaciones de la reputación o percepciones de la empresa objetivo de antiguos ejecutivos, clientes o proveedores.

Considera contratar un Capital Partner de Liderazgo (LCP)

Hoy más de la mitad de las empresas de PE ahora emplean un socio de capital de liderazgo (LCP), que influye en las decisiones sobre qué firmas adquirir. Si bien el análisis del capital de liderazgo ha sido durante mucho tiempo un componente de la debida diligencia, los LCP están ayudando ahora Las empresas de PE realizan evaluaciones basadas en datos del liderazgo y la cultura de un posible objetivo, ya sea que realicen los análisis ellos mismos o que administren consultores externos en la tarea.

Una vez que se ha adquirido una empresa, el LCP facilita la transformación. Esto requiere cambios fundamentales en la cultura organizacional, el proceso y el talento, a diferencia de las medidas de reducción de costos y la reestructuración financiera. Por ejemplo, los LCP auditan el liderazgo y la cultura anualmente, identificando las acciones prioritarias para los equipos de gestión. Y, dado que la industria de capital privado se ha movido hacia un enfoque más “desarrollador inmobiliario”, los LCP comparten mejores prácticas en toda la empresa, fomentan la innovación organizacional y proporcionan información sobre tareas como la contratación de Chief Human Officers (CHRO).

Los LCP también suelen participar en las conversaciones de desinversión, destacando el liderazgo y la cultura para ayudar a lograr precios favorables. Los LCP a menudo usan los resultados de su investigación para infundir confianza a los compradores de que los resultados financieros positivos continuarán después de la compra.

Establecer expectativas para evitar de forma proactiva las posibles desalineaciones

Ser un líder en una empresa de portafolio presenta una serie de desafíos exclusivos para la industria de PE: ellos responden a la empresa y sus inversores, se espera que logren eficiencias transformacionales en un corto período de tiempo (el período de tenencia mediano en 2017 fue cinco años). Mientras que la tenencia promedio del CEO en las empresas del S & P 500 es de 10 años, este no es el caso de liderazgo de la compañía de cartera. Por lo tanto, para las firmas de capital privado, la comprensión de puntos comunes de desacuerdos puede ayudar a ambas partes a mejorar la productividad y potencialmente evitar una salida de liderazgo no planificada. 78% de los encuestados de PE indicaron que el cambio de ritmo fue una de esas fuentes de conflicto, con los objetivos de rendimiento siendo el segundo el problema más polémico (50% de los encuestados tuvo problemas con esto).

También existen brechas en la expectativa sobre la frecuencia de contacto. Cuando se les preguntó acerca de la disponibilidad de los CEOs de las compañías de cartera, solo el 3% de los encuestados de PE dijeron estar satisfechos con las reuniones mensuales, mientras que el 31% de los CEOs los prefirieron. Y, el 33% de los inversionistas de PE esperaban disponibilidad durante todo el día, mientras que solo el 14% de los CEO estaba de acuerdo. Tales diferencias manifiestas indican que es crucial establecer claridad y alineamiento alrededor de estas expectativas al principio del ciclo de inversión.

Planificación de sucesión para empresas de capital privado

Capital privado las propias empresas no son inmunes a la importancia de la planificación de la sucesión. Clientes y socios limitados, incluidos planes de pensiones y otras instituciones, cuyos fondos suelen estar encerrados en un fondo durante 10 años o más, están comprensiblemente preocupados por quién administrará su dinero en ese punto. Solo 12% de los fondos de PE llegan a su fin en menos de 10 años; según una investigación de Palico, la duración promedio de un fondo de educación física es de 13 años. Los fondos sucesivos a menudo se recaudan uno a uno, a menudo cerrados por los mismos negociadores heredados. Muchos fundadores de las firmas de PE más grandes como Blackstone, Carlyle y KKR ahora están entrando en sus 70 y 80 años, por lo que estos problemas están saliendo a la luz. También es importante tener en cuenta que los jóvenes talentos de estas empresas de PE se sienten frustrados cuando la movilidad ascendente no está clara.

Durante muchos años, la planificación de la sucesión de capital privado ha sido mínima. La Encuesta de la empresa de inversión Thelander-Pitchbook 2015 encontró que el 47% de las 446 firmas de inversión estadounidenses encuestadas, incluidas 160 PE empresas, no tenían un plan de sucesión en su lugar. Sin embargo, esto se está volviendo menos del caso. En abril de 2016, Bain Capital promovió cuatro ejecutivos; dos a socios coadministradores y los otros dos como copresidentes. En julio de 2017, KKR & Co. nombró a dos ejecutivos en sus 40 para copresidentes y co-jefes de operaciones debajo de fundadores de 73 años de edad.

Una encuesta de 2016 de más de 2,500 inversionistas globales que supervisan más de $ 300 mil millones en activos bajo la gerencia, reveló que la composición del equipo y la estabilidad organizacional fueron las métricas abrumadoras en las que se basa para predecir el desempeño futuro.

Mejores prácticas para la planificación de sucesión de la empresa de capital privado

- Mantener el incentivo para la próxima generación de líderes. Como informe Preqin señala que es clave garantizar que la estructuración económica y los incentivos se asignen de acuerdo con la participación del partido. A medida que disminuye la participación de los socios principales, también deben estar dispuestos a disminuir su interés económico en los fondos y la asociación. Es un problema para la moral y la retención si el talento joven que carga la mayor parte del trabajo siente frustración de que los socios mayores cosechen la mayoría de las recompensas financieras. Una forma de hacerlo es reasignar el acarreo, y participación en los beneficios, en fondos sucesivos para reflejar con precisión las mayores contribuciones de los jóvenes talentos. Otra opción es establecer nuevas compañías de gestión para los fondos, lo que permitirá a los socios principales reducir la propiedad. Como John MacMurray de la firma de abogados Ropes & Gray notas, “Nada corroe la moral ni promueve facciones dentro de una firma de capital privado más que la sensación de que existe una disparidad desmesurada en compartir el éxito de la empresa”.

- Las valoraciones deben servir como base para la planificación de la sucesión de capital privado. Un plan de sucesión completo y efectivo requiere valoraciones precisas para ayudar a determinar cómo se asignarán los ingresos futuros. Debido a su importancia y a la potencial subjetividad, muchas empresas optan por contratar a especialistas de valuación de terceros objetivos. Dado que las valoraciones de las empresas de gestión de inversiones generalmente separan el ingreso de las tarifas de gestión del ingreso de las tarifas de rendimiento, es importante manejarlas de forma diferente. Si bien las tarifas de gestión son más predecibles, especialmente para las empresas establecidas, se pueden valorar utilizando un enfoque de mercado aplicando un múltiplo de mercado a AUM o ganancia operativa neta. Sin embargo, el acarreo es mucho más subjetivo debido a su contingencia en las compañías subyacentes de la cartera, por lo que las valoraciones deben considerar un espectro de posibles resultados. El valor futuro de los intereses devengados es generalmente muy rebajado para tener en cuenta el riesgo asociado con su obtención.

Pensamientos para concluir

Si bien la planificación de la sucesión de capital privado puede parecer incómoda inicialmente, sirve como una forma sobresaliente de seguro tanto para las compañías de cartera como para las propias firmas de capital privado. Para las empresas PE, el mero proceso puede crear un sentido de propiedad en todos los niveles y puede ayudar a crear alineación de incentivos internamente. mientras le demuestra a otros que la empresa es sostenible.