El OPV De Snapchat: Todo Se Enfoca En El ARPU, Tonto

Antes de la salida del OPV de Snap, revisamos si la rumorada valuación tiene sentido y encontramos que, mientras las preocupaciones generales del mercado con respecto al crecimiento DAU son justificadas, el mercado está menospreciando los prospectos de crecimiento ARPU de la compañía. Para nosotros Snap es una compra.

Antes de la salida del OPV de Snap, revisamos si la rumorada valuación tiene sentido y encontramos que, mientras las preocupaciones generales del mercado con respecto al crecimiento DAU son justificadas, el mercado está menospreciando los prospectos de crecimiento ARPU de la compañía. Para nosotros Snap es una compra.

Joe has raised $1B+ for an energy project, advised on $500M+ in M&A deals, and managed high-growth businesses across different industries.

Expertise

PREVIOUSLY AT

Para aquellos que no han seguido las noticias desde que Snap anunció sus intenciones de salir al público, el circulo de prensa ha estado en sube y baja. Las valuaciones iniciales estiman en el rango de los 20-25 billones de dólares seguidas por unas declaraciones más atrevidas, donde la OPV podría darle a la compañía una valuación de 40 billones de dólares. Teniendo esto en mente, los comentarios inmediatos después de la declaración fueron de menosprecio y mayormente centrados en los altos precios de la compañía, comparados con los ingresos de tan solo 405 millones de dólares in 2016.

Mientras pasa el tiempo, análisis más reflexivos han cambiado su atención hacia los prospectos de crecimiento de Snap y aquí es donde han emergido preocupaciones significativas sobre la baja en el incremento de usuarios de la compañía, al hacer comparaciones con el rendimiento mediocre de Twitter post-OPV, y de esta manera generando preocupaciones en dichas figuras de valuación. Como resultado, Snap ha, aparentemente, bajado sus expectativas, y ciertas estimaciones esperan que los precios bajen hasta 14-16 dólares por acción, lo cual implica una valuación de 16-19 billones de dólares.

En anticipo a su precio especulado (anunciado el 1ero de Marzo) echamos un vistazo para comprobar que la valuación que se rumora tiene sentido, y ofrecemos nuestra propia guía sobre donde los inversionistas deberían fijar el precio del capital (la compañía cambiará en el NYSE (la bolsa de Nueva York) y se espera que cambie bajo el ticker “SNAP”).

Entendemos que mientras las preocupaciones generales del mercado sobre el crecimiento de los usuarios activos por día se pueden justificar, el mercado probablemente esté desvalorizando los prospectos de crecimiento ARPU y concluyen que hay un lado positivo para los inversionistas. Para nosotros, Snap es una ganga.

El Crecimiento es la Respuesta

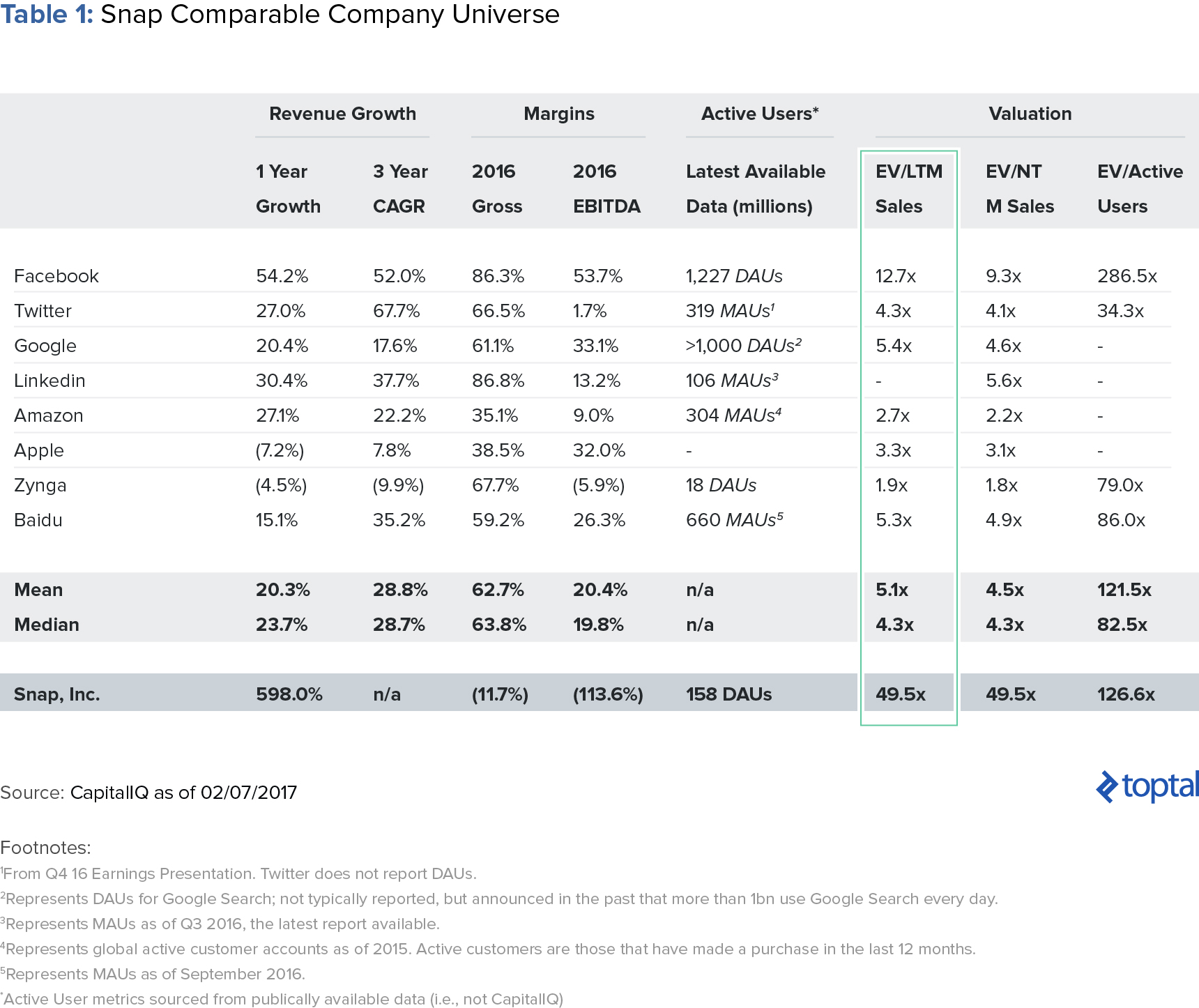

Como ya mencionamos, los reportes iniciales se enfocaban en comparar la mencionada valuación de Snap con sus ingresos, que cuando se comparan con sus compañeros, ciertamente parece muy caro (tabla 1).

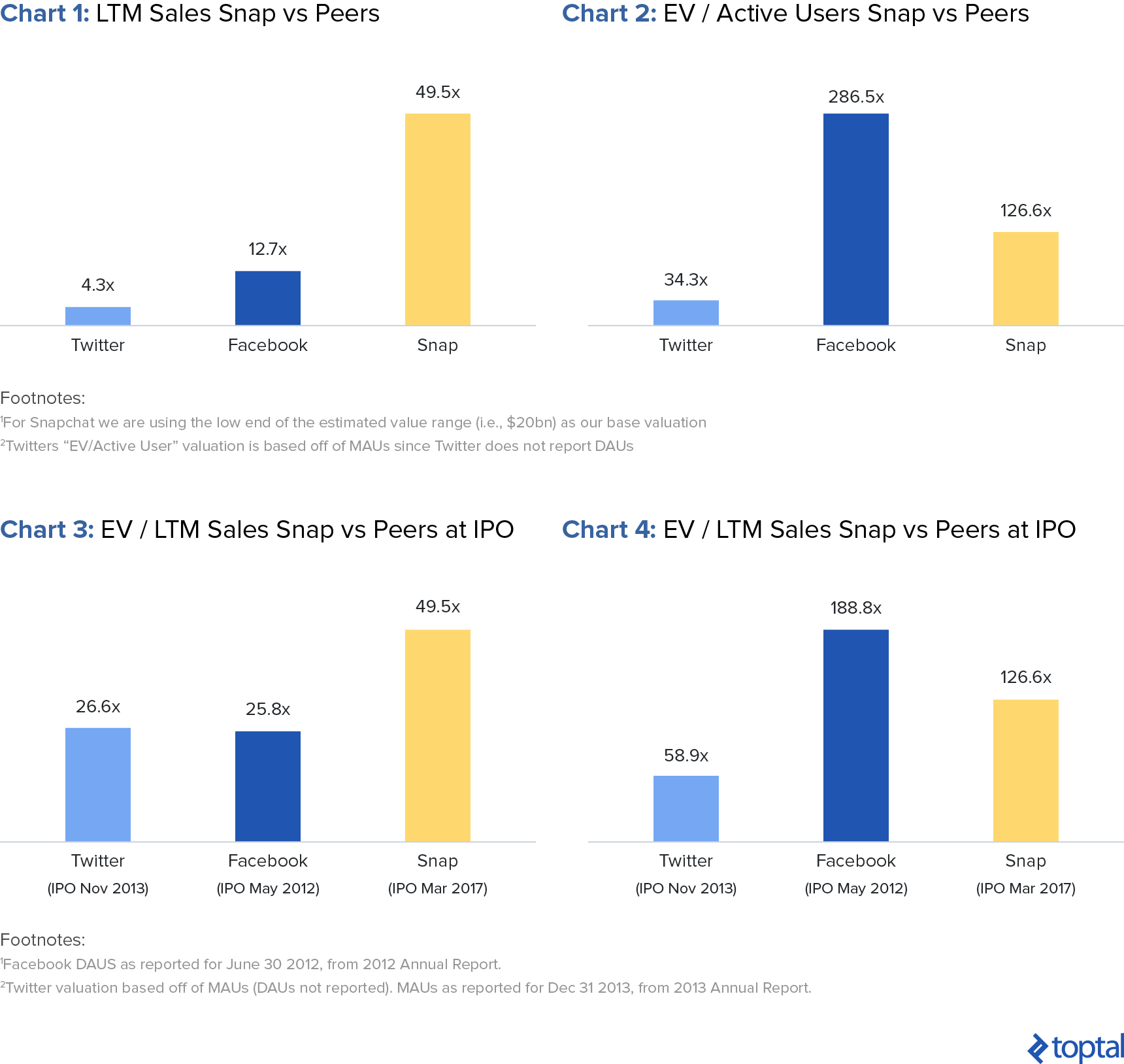

Pero tal análisis pierde la marca completamente en dos maneras importantes. Primero, muchas de las compañías en el universo de compañeros de Snap no se pueden comparar directamente (Google es una compañía de búsqueda y Amazon es un minorista en línea, por nombrar algunos). Limitar el universo de compañeros de Snap a los compañeros comparables más directos, Facebook y Twitter, es una yuxtaposición más apropiada (gráficas 1 and 2).

Pero aun cuando limitamos la comparación a Facebook y Twitter, la madurez de los perfiles de estas compañías son muy diferentes y se deben justificar. Un análisis más justo miraría las métricas pre-OPV de las tres (gráficas 3 y 4). Al hacer esto, los lectores notarán que la valuación relativa, aunque sigue siendo costosa, se ve menor que en las gráficas anteriores.

Todavía hay problemas con el tiempo en tales comparaciones. Por ejemplo, Facebook tenía ocho años y Twitter tenía siete en el momento de sus OPV. Snap tiene tan solo cinco, y con 2 o 3 años más de crecimiento, Snap podría ser una compañía muy distinta.

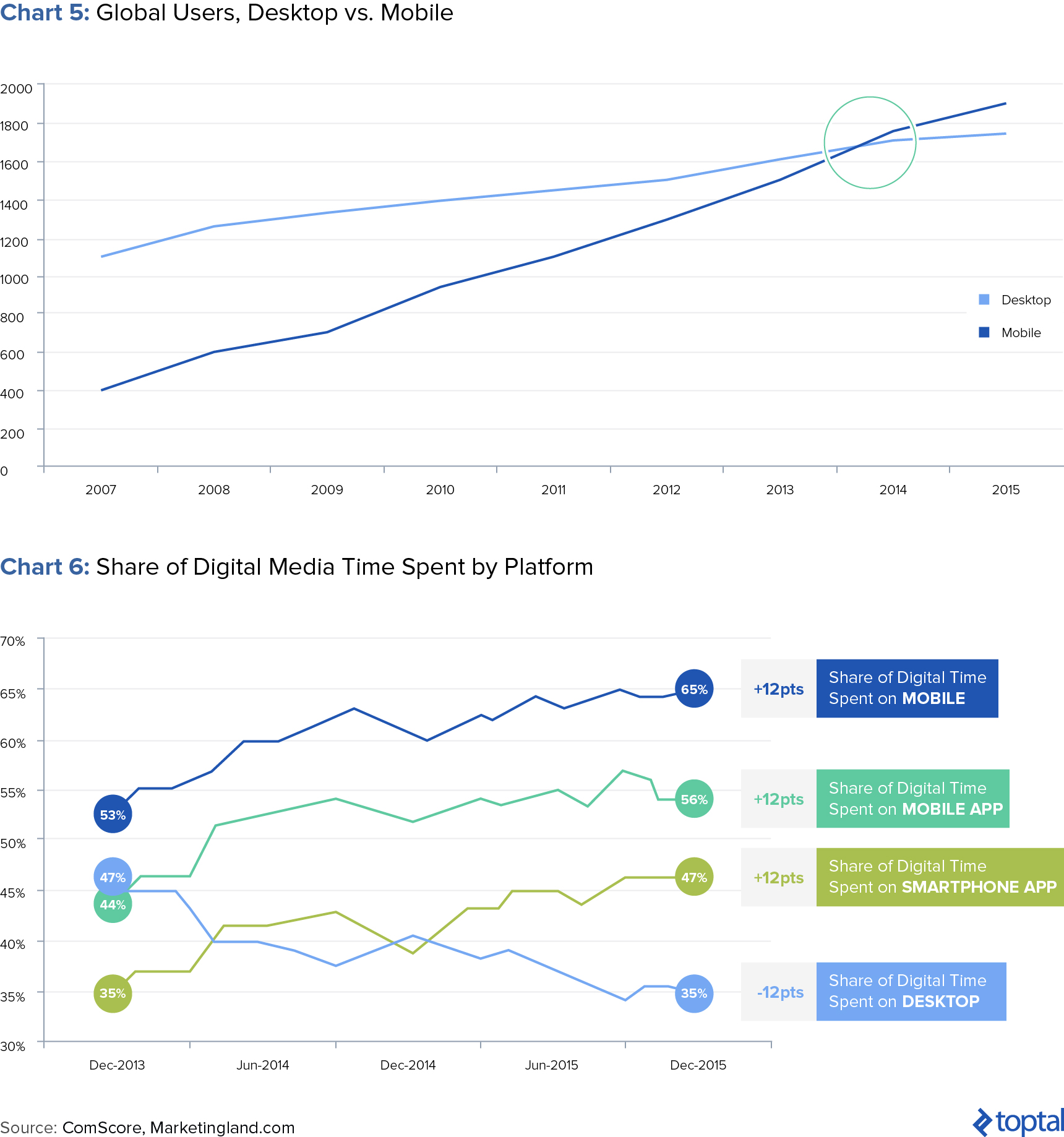

Más aún, Snap es una plataforma para móviles, mientras que Facebook y Twitter se hicieron públicos en un mundo donde la entrega al escritorio jugó un papel dominante. Considerando el cambio de escritorio a móvil, Snap está entrando en un mercado con una base de usuarios en crecimiento (móvil tomando acciones del escritorio) en una plataforma de entrega que está capturando un incremento en el compromiso del usuario (gráficas 5 y 6).

En resumen, los diferentes perfiles maduros unidos a distintas plataformas de entrega, ambas ahora al igual que en OPV, crean un acercamiento basado en comparaciones un poco problemático, cuando estudiamos la valuación de Snap. Snap puede parecer costosa al compararse con sus compañeros, pero compararlo a sus compañeros no es lo correcto.

Con lo anterior en mente, un análisis concentrado en Snap tiene más sentido. Y tal análisis, debería estar enfocado únicamente en una cosa: crecimiento. Para cualquier compañía al nivel de Snap, el crecimiento es extremadamente importante para la valuación y por este motivo, hay fundamentalmente dos cosas que afectan el avance del crecimiento:

1) Crecimiento en Usuarios Activos Diarios (DAU), and

2) Crecimiento en Ingreso Promedio Por Usuario (ARPU)

Miramos, en cambio, a esto.

Crecimiento DAU: Las Dudas Vislumbran

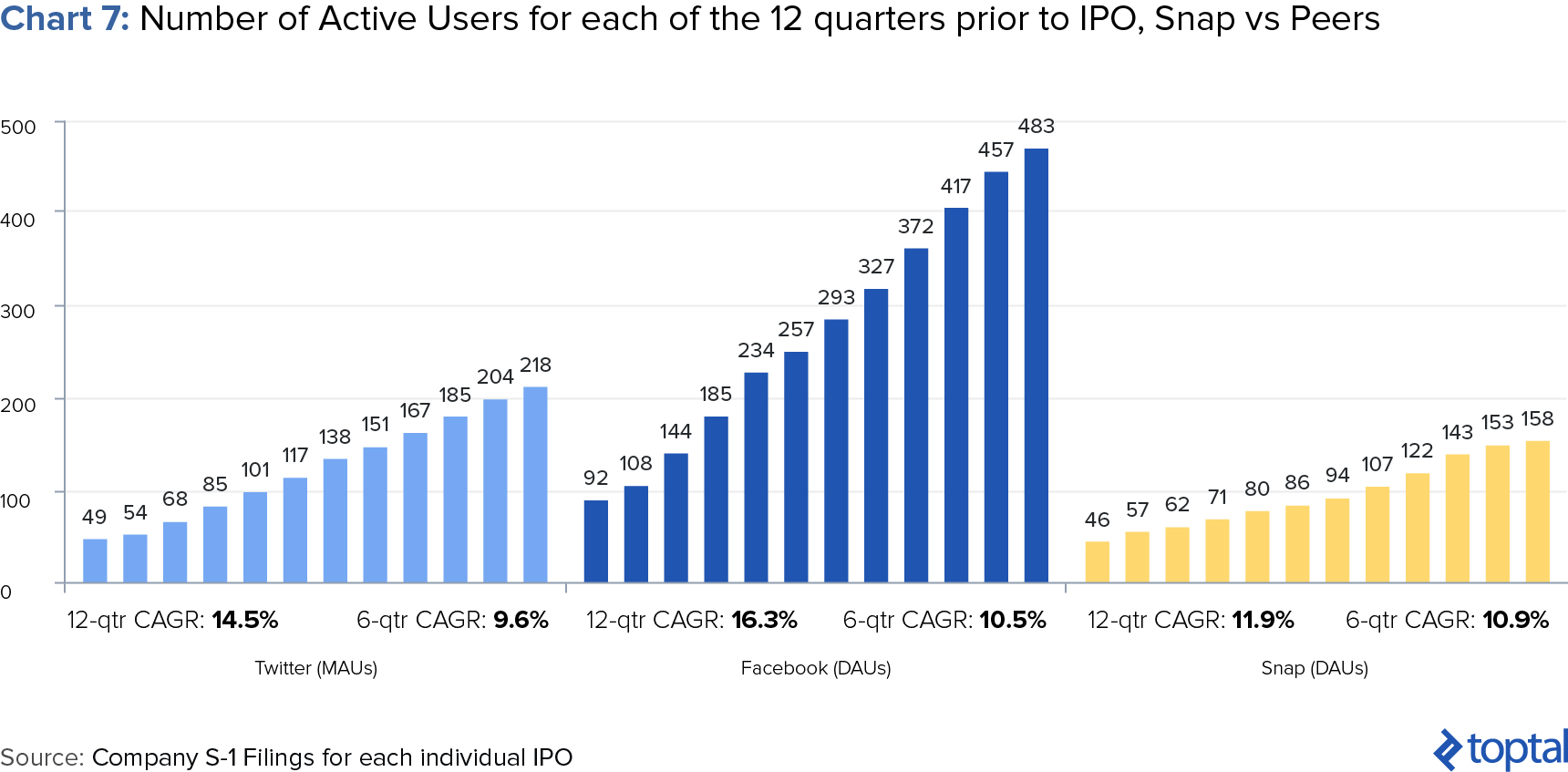

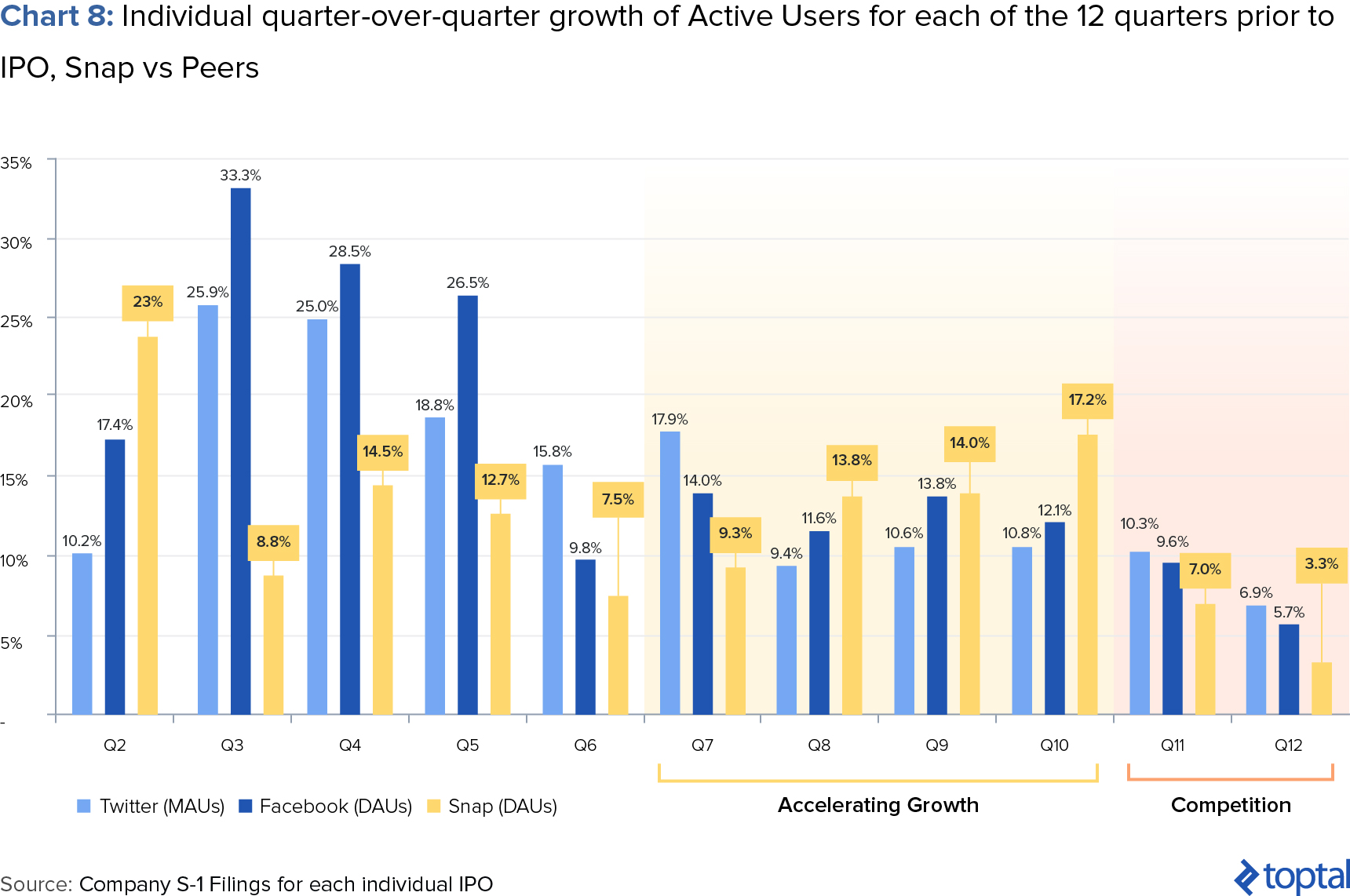

La mayor parte del análisis revelador que salió a la luz un par de semanas después de archivar los documentos se ha enfocado en el crecimiento DAU y los halcones andan en bandada. Desafortunadamente para Snap, mientras que el desempeño de crecimiento de usuario inicial fue impresionante (gráfica 7), ha habido una disminución en usuarios que se estén uniendo a la plataforma en meses recientes. A pesar de tener mejor desempeño que Facebook y Twitter en términos de crecimiento de usuarios en los seis cuartos antes de llegar a su OPV, Snap vio bajar las tasas de rendimiento trimestral de figuras de doble dígito a solo 7% en el 3er trimestre del 2016 y, aún más preocupante, a un miserable 3.3% en 4to trimestre del 2016 (gráfica 8).

La justificación de la administración para lo siguiente puede ser vista en su S1, donde ellos dicen:

La tasa de Usuarios Diarios Activos netos adicionales fue relativamente plana en la primera parte del trimestre finalizado el 31 de diciembre de 2016, la cual aceleró en el mes de diciembre. Aunque hemos pasado, históricamente, por irregularidades en el crecimiento de nuestros Usuarios Activos Diarios, creemos que el crecimiento plano en la primera parte del cuarto estaba relacionado primeramente al crecimiento acelerado en el compromiso de los usuarios en la primera parte del año, disminuyó la eficacia del producto y aumentó la competencia.

La tasa de Usuarios Diarios Activos netos adicionales creció en la primera mitad del 2016 comparada con la segunda mitad del 2015, mayormente debido al aumento en compromiso del usuario gracias a lanzamientos del producto y un aumento en tasas de adopción entre un el sector demográfico de las personas adultas y mercados internacionales. Esto creó una base más alta de Usuarios Diarios Activos, al ingresar al tercer y cuarto cuartos, así que las adiciones de incrementos netos eran más difíciles hasta con un crecimiento fuerte año tras año. Adicionalmente, en la mitad del 2016 lanzamos varios productos y múltiples actualizaciones, lo cual introdujo un número de problemas técnicos que disminuyó el desempeño de nuestra aplicación. Creemos que estos problemas de desempeño dieron como resultado una reducción en el crecimiento de nuestro Usuarios Diarios Activos, particularmente con los usuarios de Android y regiones con un alto porcentaje de dispositivos Android. Finalmente, también vimos un aumento en competencia doméstica e internacionalmente en 2016, ya que mucha de nuestra competencia lanzó productos con funcionalidad similar a la de nosotros.

La explicación de arriba enfatiza dos causas potenciales importantes para explicar la baja en crecimiento: problemas técnicos con su producto Android y/o aumento de competencia.

El primero, aunque es problemático, no sería una causa significante de que preocuparse. Uno podría pensar que una compañía con fondos de hasta 2.6 billones de dólares y con casi 2000 empleados (muchos de ellos en Ingeniería) serían capaces de resolver esto y revertir el curso del crecimiento de la compañía hacia lo que fue al inicio de 2016.

Pero mientras más preocupaciones se tengan sobre la competencia, Snap se enfrenta a una presión constante de los competidores, particularmente Facebook e Instagram, lo cual, si no se resuelve, podría limitar el avance del crecimiento de Usuarios Diarios Activos. De hecho, no es sorpresa que el crecimiento en números de Snapchat comenzó a sufrir en 3er trimestre del 2016, ya que en este momento Instagram lanzó Historias, una copia descarada del tocayo Snapchat.

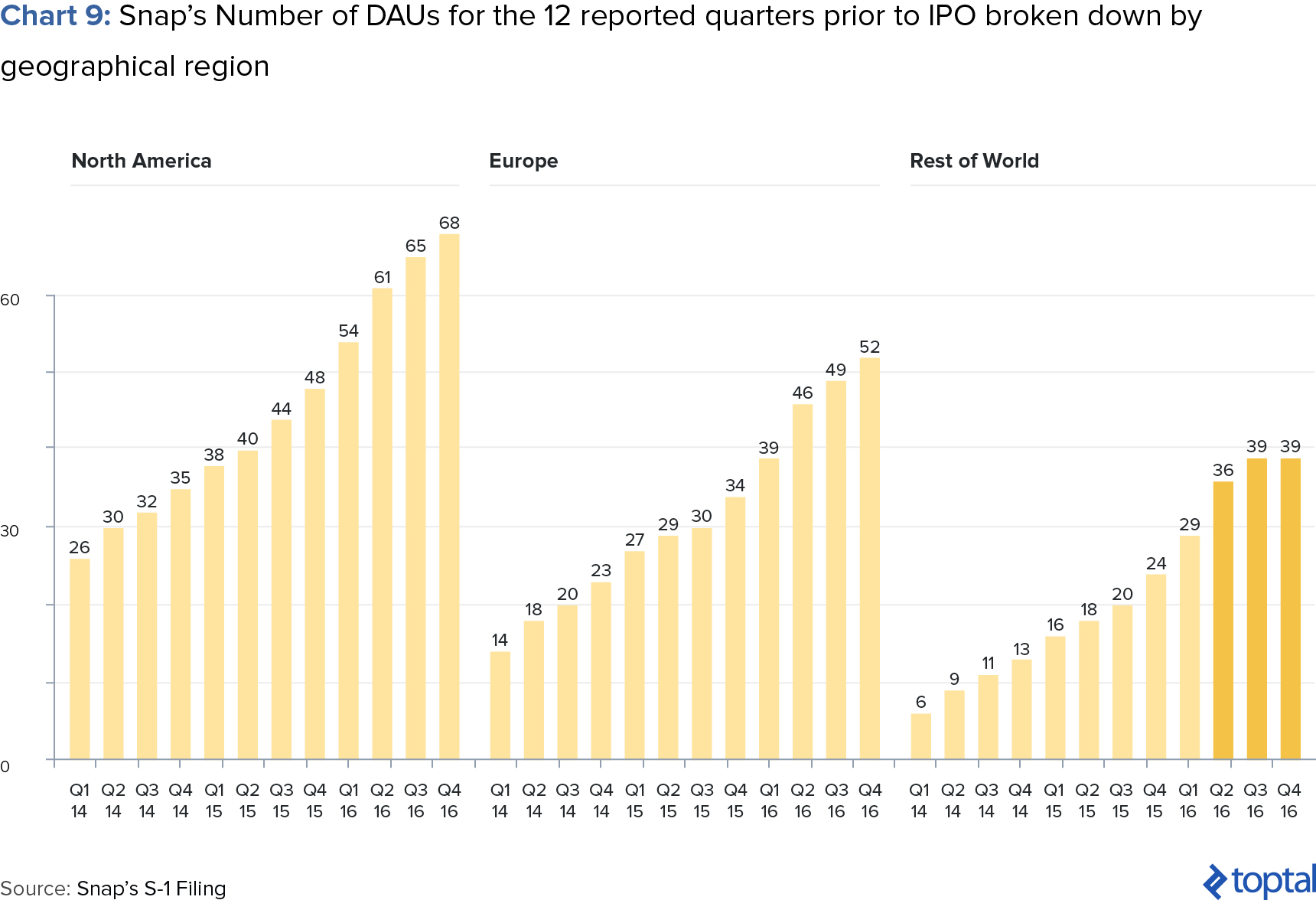

Desafortunadamente para Snap, la data referente al crecimiento en Usuarios Activos Diarios por geografía sólo otorga más peso a la preocupación por la competencia. De hecho, en cuanto a geografía, mucha de la baja en Usuarios Activos Diarios de Snap ha sido aparentemente en la región “Resto del Mundo” (gráfica 9). Dado la gran base de usuarios de Instagram en el extranjero (80% de los 300 millones de UAD son internacionales), Uno podría ver como los incentivos para instalar Snapchat disminuyen mientras Instagram (y otros competidores) comienzan a ofrecer las características clave por las que hasta hoy se ha vendido Snapchat.

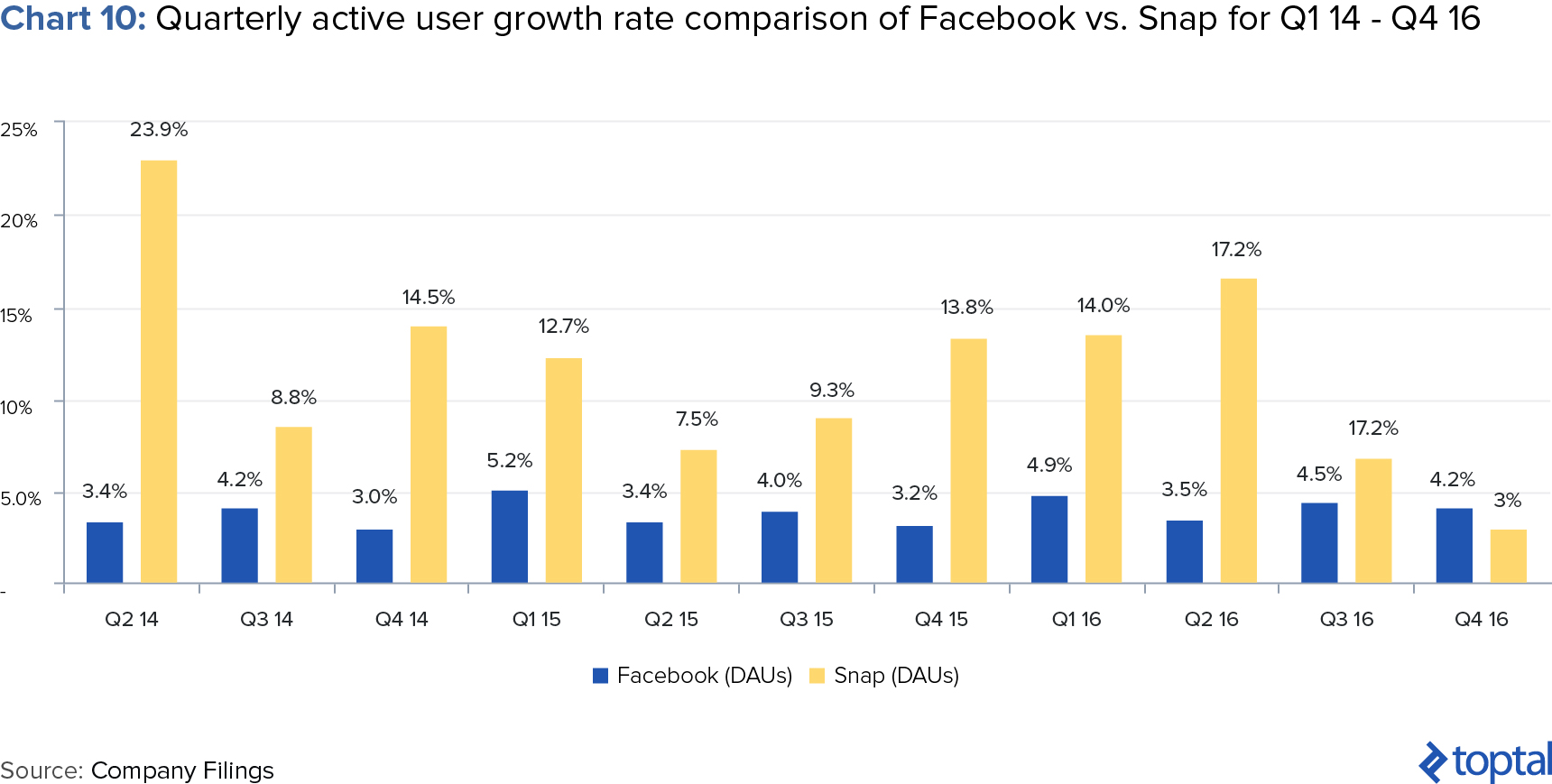

Para resumir, las cosas no se ven bien para Snapchat desde una perspectiva de crecimiento UAD. No solo fue el 4to trimestre del 2016 el cuarto más bajo en crecimiento para Snap desde el comienzo de su data hecha pública, pero se hizo aún más lenta que la de Facebook, una compañía mucho más madura (gráfica 10). Dados estos vientos en contra, Snap tendrá que convencer efectivamente a los inversionistas que pueden lidiar con la deceleración del crecimiento de Usuarios Activos Diarios trimestre a trimestre si desea llegar a los números de valuación que se han publicado.

Mirando Hacia El Futuro: ¿Crecimiento De Facebook o Luchas De Twitter?

Teniendo lo anterior en mente, nuestra expectativa es que Snap, al avanzar, pasará por un perfil de crecimiento de usuario más similar al de Twitter que al de Facebook. Mientras que el crecimiento será sostenido por su continua popularidad en Estados Unidos, la competencia con Instagram, Facebook y otros competidores internacionales seguirá limitando el crecimiento internacional de Snap.

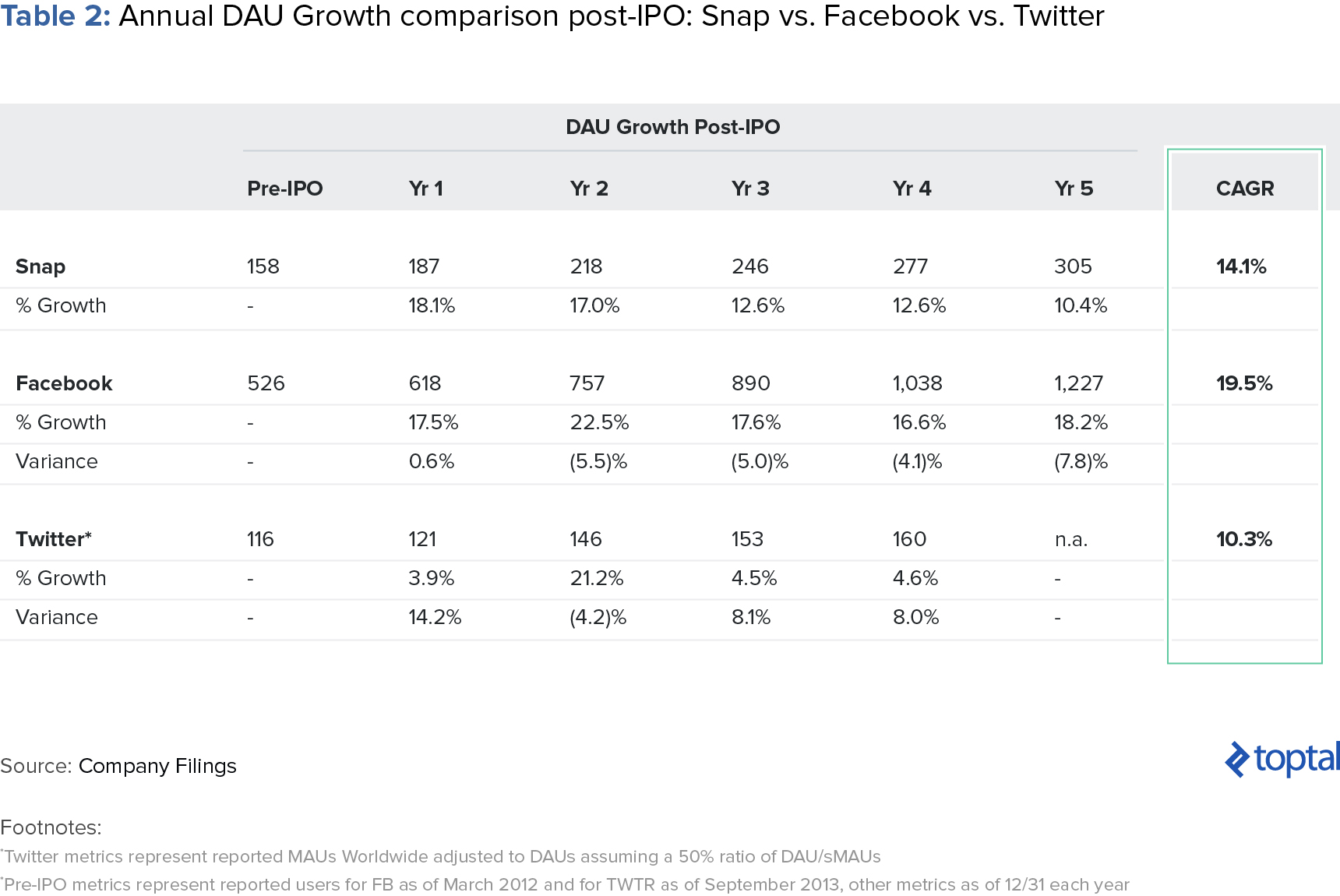

Nuestra expectativa de caso base es que haya un crecimiento promedio de 14.1 % por año post- OPV, casi en medio de las tasas de crecimiento promedio anual de Facebook y Twitter de 19.1% y 10.3%, respectivamente (tabla 2). La fuente principal de crecimiento premium de Twitter deriva de la habilidad de Snapchat de innovar con las características del producto mejor que Twitter (más de esto abajo).

Crecimiento ARPU: Comienzo Sólido Con Alto Nivel Restante

Mientras que el estimado del DAU (usuario activo diario) no significa nada emocionante para los inversionistas, y van de la mano con la mayoría de los comentarios del mercado, detener nuestro análisis en el DAU es limitante. En particular, se pierde el otro lado de la moneda: ARPU. Y cuando se trata de crecimiento ARPU, vemos una historia completamente distinta. Nuestra visión es que Snapchat verá un crecimiento ARPU fuerte a futuro, apoyada por los siguientes factores:

- Un producto más rentable para la monetización

- Una posición más ventajosa con un usuario demográfico clave

- Una mentalidad de administración generalmente más centrada en la monetización

Todo esto sería impulsado por una fuerza subyacente general en el espacio publicitario móvil. Observaremos esto a cambio.

Snapchat es un producto inclinado a la monetización

Una de las características más atractivas de Snapchat desde un punto de vista ARPU, es que el producto como tal parece prestarse a la monetización muy bien, tal vez mucho mejor que sus competidores. La efectividad de la plataforma se mueve mayormente gracias a la habilidad de Snap de innovar con características del producto y mantenerse siempre delante de la competencia y esto le ha permitido a Snap construir posiciones fuertes en intercambios de imagen y video.

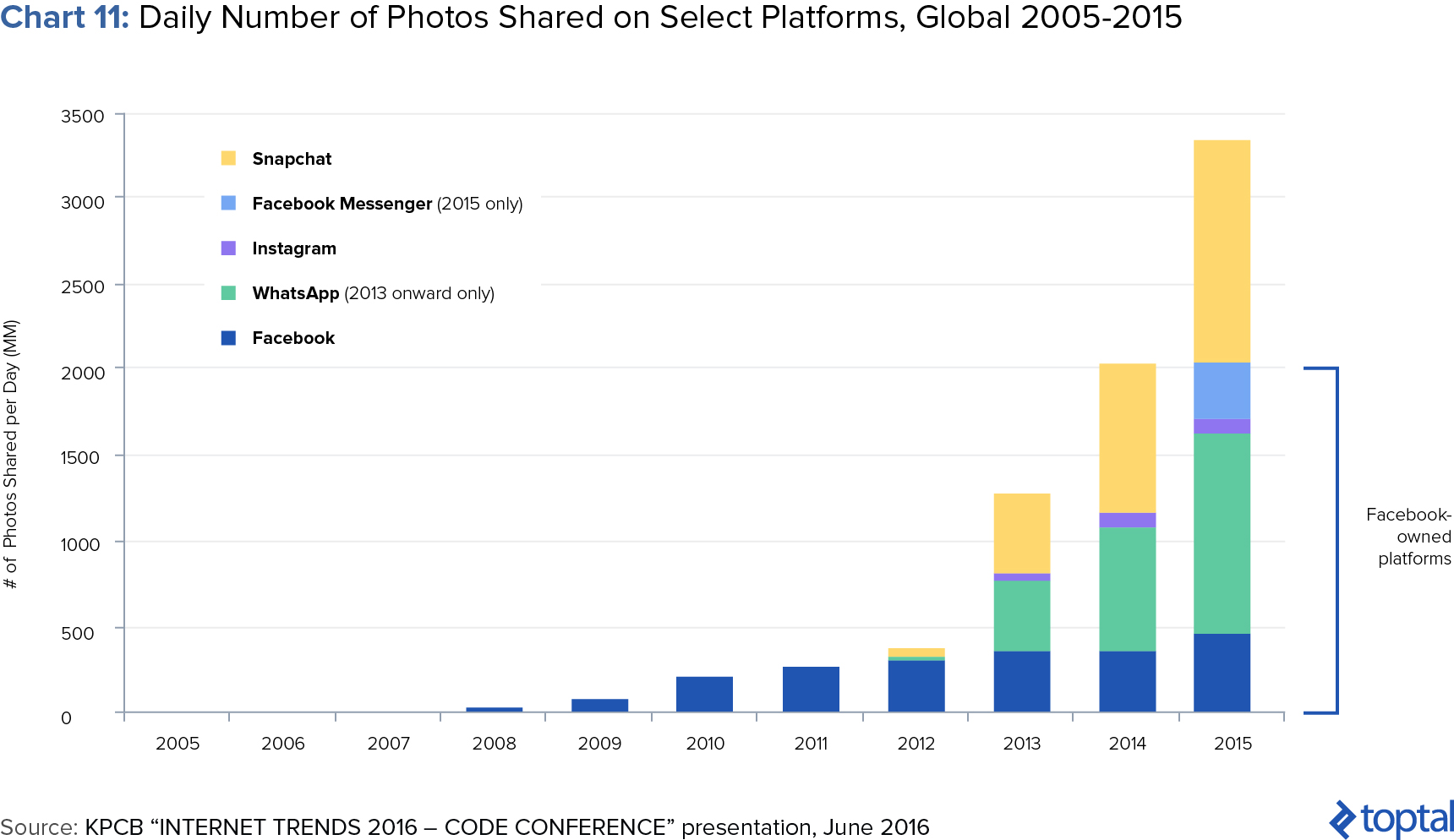

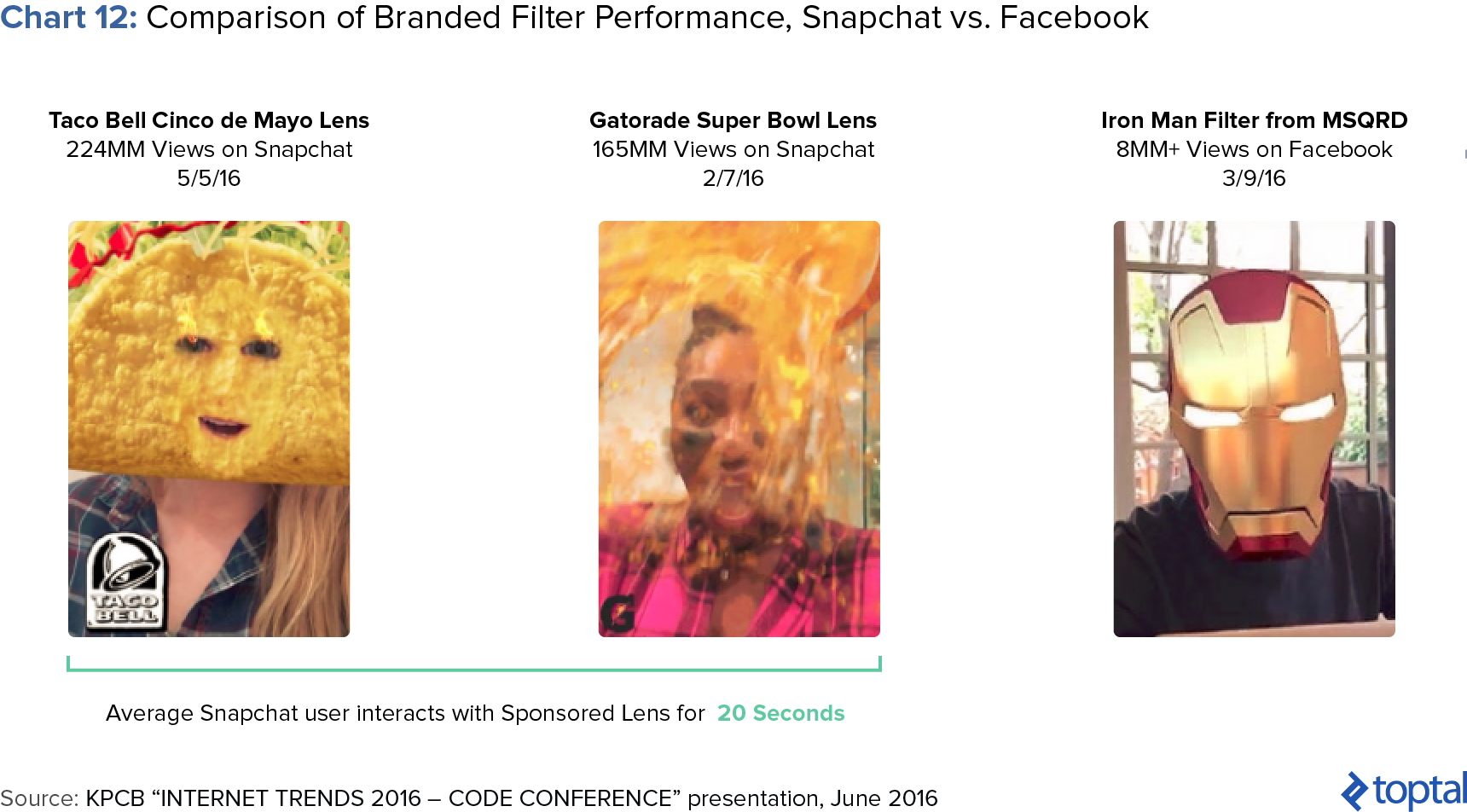

Mirando primero al compartir de imágenes, Snap ha alcanzado rápidamente a sus competidores (gráfica 11) gracias a su habilidad de innovar con el formato (inicialmente con mensajes que desaparecían, luego con filtros, Historias, etc.). La implicación de esto es significativa, ya que le ha permitido a Snap tener el primer lugar de la industria en términos de desarrollo y entrega de contenido patrocinado/clasificado para este tipo de formato. Por ejemplo, si nos enfocamos en filtros patrocinados, la habilidad de Snap de llegar a una gran audiencia sobrepasa a Facebook a pesar de su menor base de usuarios (gráfica 12).

El crecimiento en el compartir imágenes y la innovación que rodea las características de su producto ha posicionado a Snap entre los favoritos de los anunciantes, permitiéndole conseguir asociaciones importantes con marcas importantes alrededor del mundo. Uno de los ejemplos de esta campaña que Snap resalta en su S1 se relaciona con como Wendy’s cubrió sus tiendas en USA con Geofilters Patrocinados que promueven el Sándwich de Pollo Jalapeño Fresco. La herramienta de medida de Snap reportó que el Geofilter Patrocinado atrajo más de 42 mil personas a los locales de Wendy’s solo siete días después de ver el Geofilter Patrocinado.

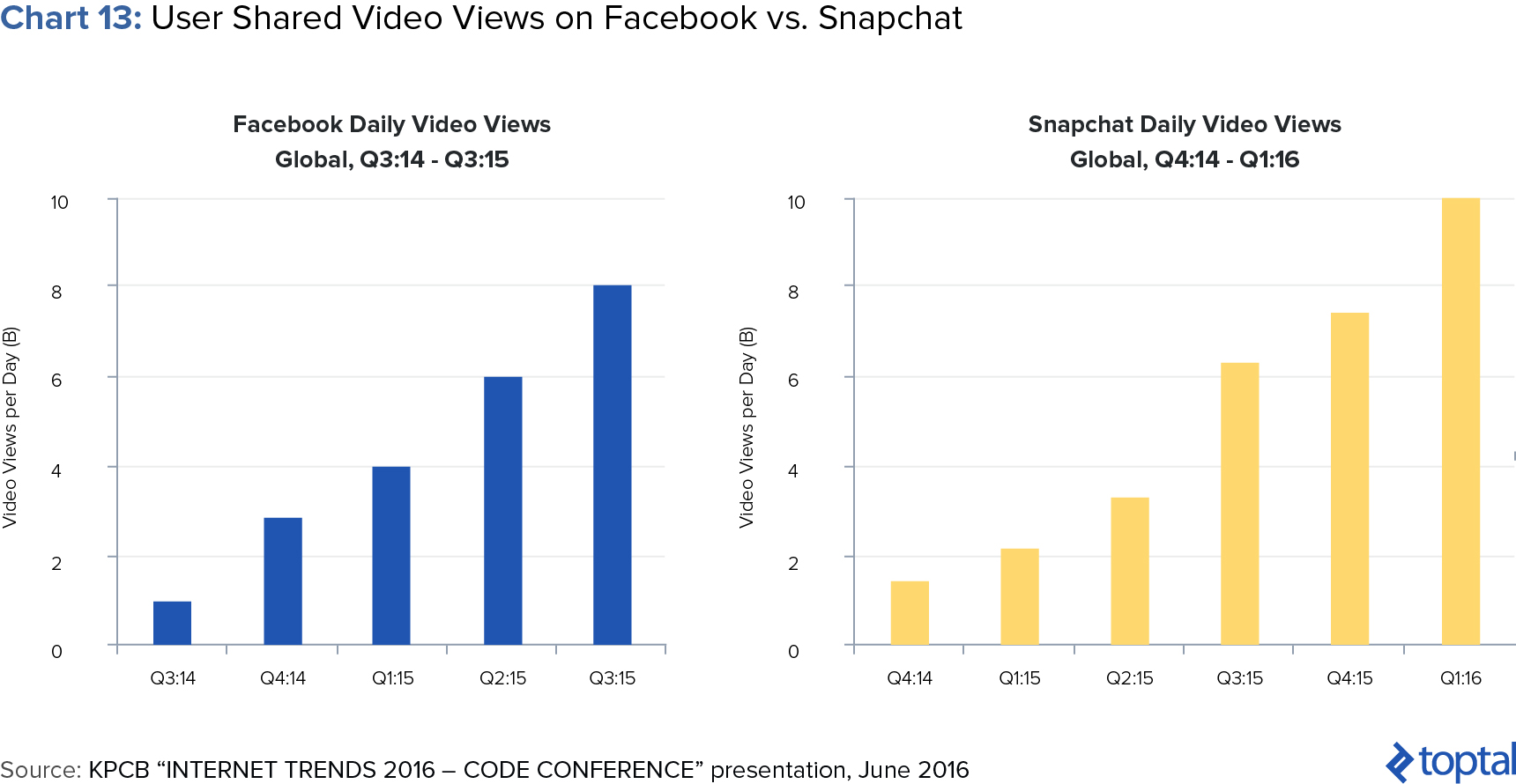

Y tal vez algo más importante que compartir imágenes sea que Snap ha desarrollado una posición dominante en video, convirtiéndolo en una amenaza seria para Facebook. De acuerdo con la presentación KCPB, en el primer trimestre de ‘16 Snap ha sobrepasado a Facebook en términos de vistas diarias de videos, a pesar de la significativamente pequeña base de usuarios (gráfica 13).

Este éxito se ha dado hasta ahora por el acercamiento único de Snap al formato de video. KCPB se refiere al acercamiento de Snap como “Publicidad 3V”: (1) Vertical – hecho para vistas en móvil, (2) Video – una gran manera de contar una historia, (3) Vista – siempre pantalla completa.

La combinación de estas tres ha hecho la publicidad de video mucho más efectiva en Snapchat. De hecho, de acuerdo con la presentación de KCPB, fuera de los muchos anuncios de video en Snapchat, muchos de estos son inefectivos, con el 81% de las personas silenciando los anuncios. Sin embargo, Snap señala en su S-1 que en promedio 60% de todos los anuncios Snap son vistos con el sonido activado.

Lo anterior señala la efectividad de Snap como plataforma de monetización, al igual que la habilidad de los equipos de administración para mantener lo innovador en el producto y mantenerse delante cuando se debe casar con lo divertido y comprometer las características del producto con las avenidas de la monetización. Un ejemplo reciente de éxito con el video es la lente patrocinada por Gatorade en el Super Bowl, una campaña que llevo a 60 millones de reproducciones en total, 165 millones de vistas y un incremento de 8 puntos en intentos de compra.

Snap ha desarrollado la trifecta final- una plataforma de publicidad importante que combina comunicaciones (chat), compartir y creación de imagen y contenido de video. Esto ha llevado a que muchas campañas de mercadeo logren un impacto en la industria mayor al promedio, desempeño y ROI. Esto debería apoyar el crecimiento acelerado de ARPU, ya que más comerciantes reconocen estos beneficios y deciden mover dólares de publicidad hacia Snap.

Snap es muy fuerte con usuario demográfico clave

Mientras la piscina de dólares de inversiones en publicidad se llena, más inversionistas buscan enfocarse en Millennials demográficas más jóvenes. En 2015, comerciantes dedicaron más de un tercio (34%) de sus presupuestos anuales de marketing para atraer estos grupos. Esa figura era seguramente, más grande con adolescentes y “preadolescentes” incluidos.

El fenómeno mencionado se da mayormente porque se espera que los Millennials lideren los gastos de consumidor en los próximos años. Millennials tienen una fortaleza de 80 millones, la demográfica más grande de USA y en marzo de 2015 también era la demográfica en la fuerza de trabajo.

Esto, por supuesto, se traduce en un gran poder de gasto. Los estimados indican que los Millennials podrían gastar 1.4 trillones de dólares anualmente para el 2020 y podrían heredar hasta 30 billones de dólares en los años venideros. Hasta adolescentes y preadolescentes están generando poder de gasto significativo, gastando tanto como Baby Boomers en 2015.

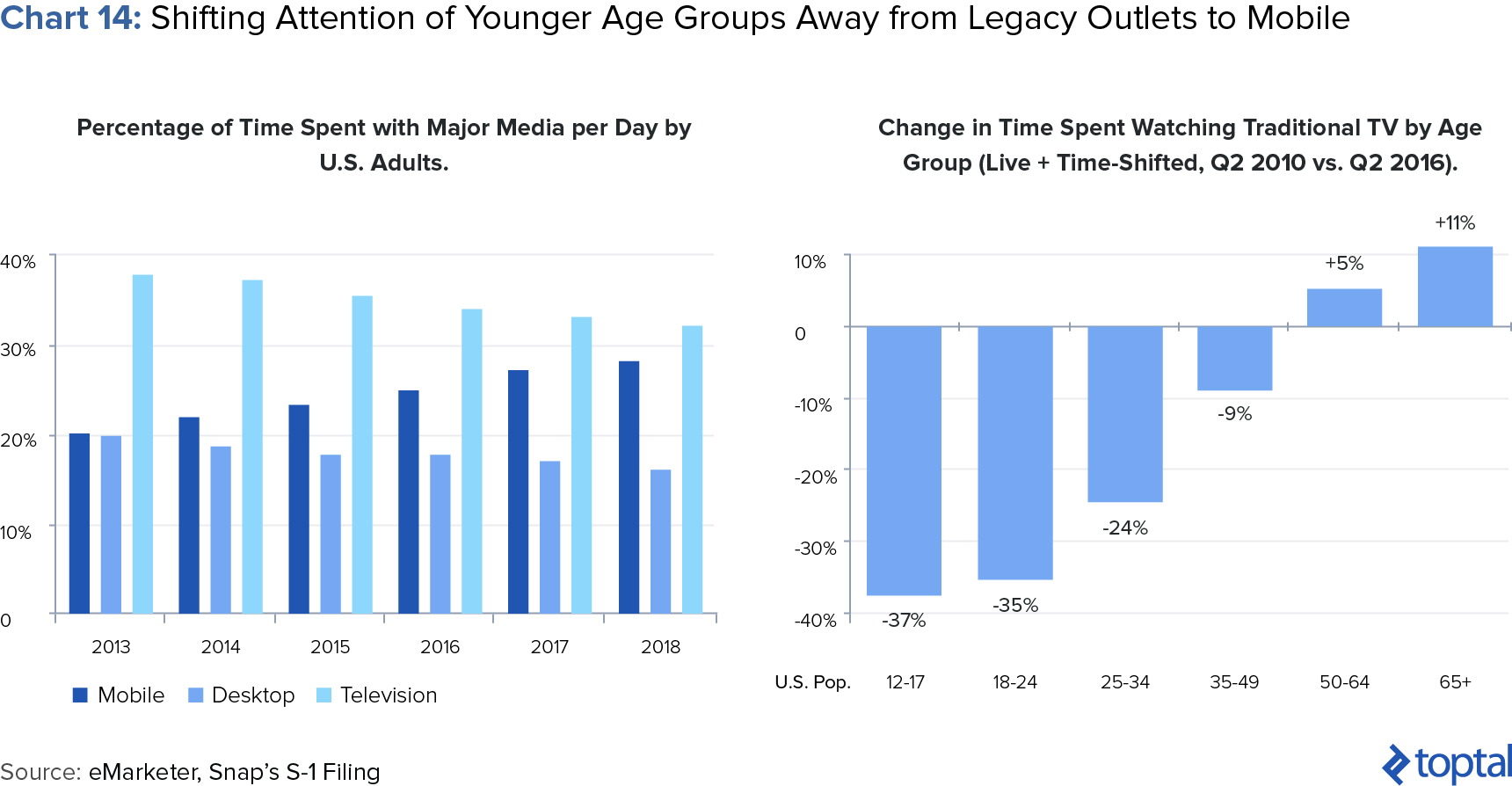

El problema que enfrentan los anunciantes es que los Millennials se están alejando de los canales de anuncios tradicionales a sus teléfonos (gráfica 14). Compañías como Snap, al igual que sus competidores, proporcionan un canal óptimo a través del cual se puede llegar a estos grupos.

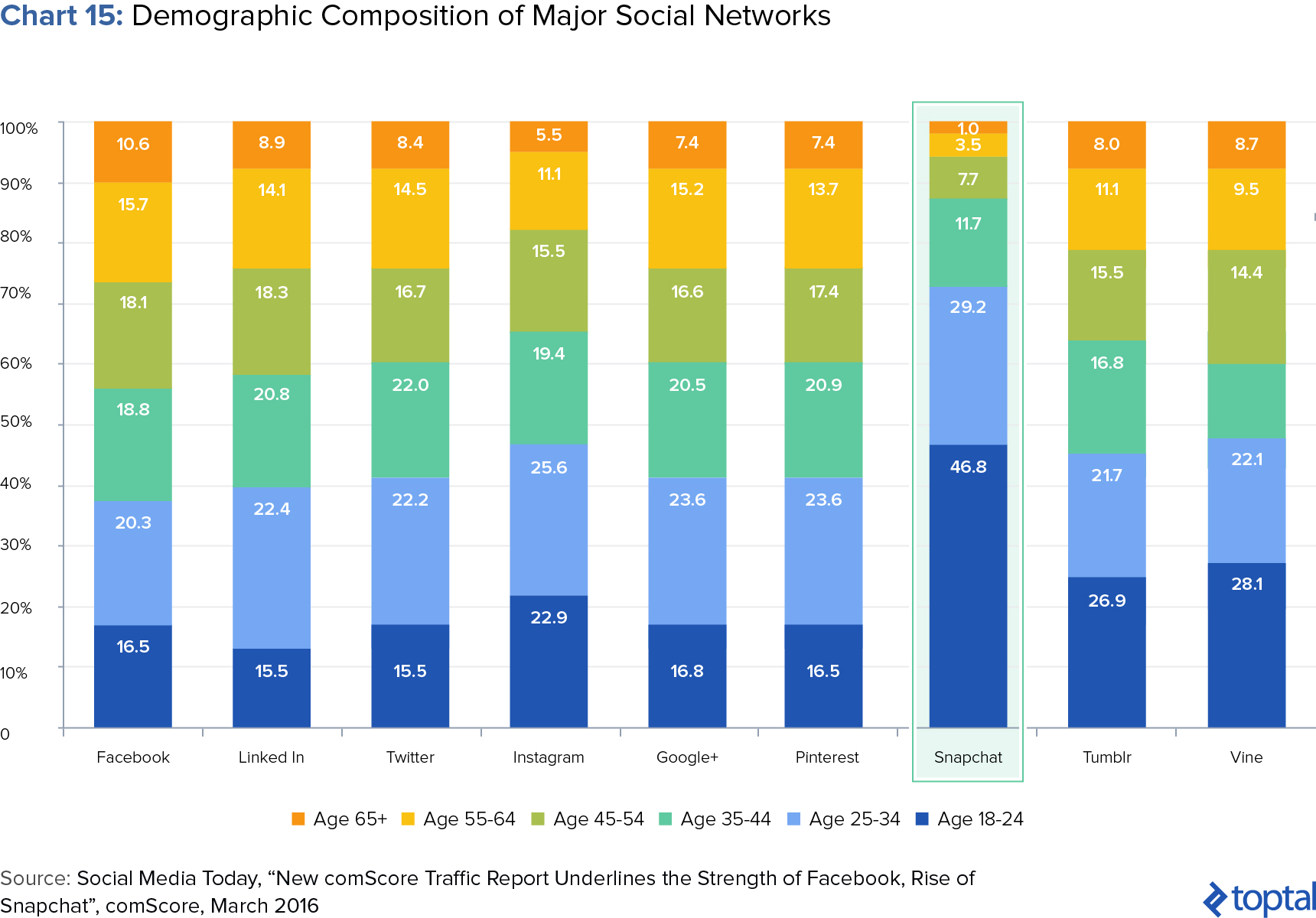

Afortunadamente para Snap, parecen haber desarrollado una aposición fuerte entre estos grupos. Con 63% de los usuarios de Snap en la categoría de edad 18-34, y 22% entre 13 y 17 años, Snap ha capturado la atención de una demográfica de mercadeo altamente codiciada (gráfica 15; nota: la gráfica es del reporte comScore del año 2016, así, la data no se marca perfectamente con el último reporte demográfico de Snap en su S-1).

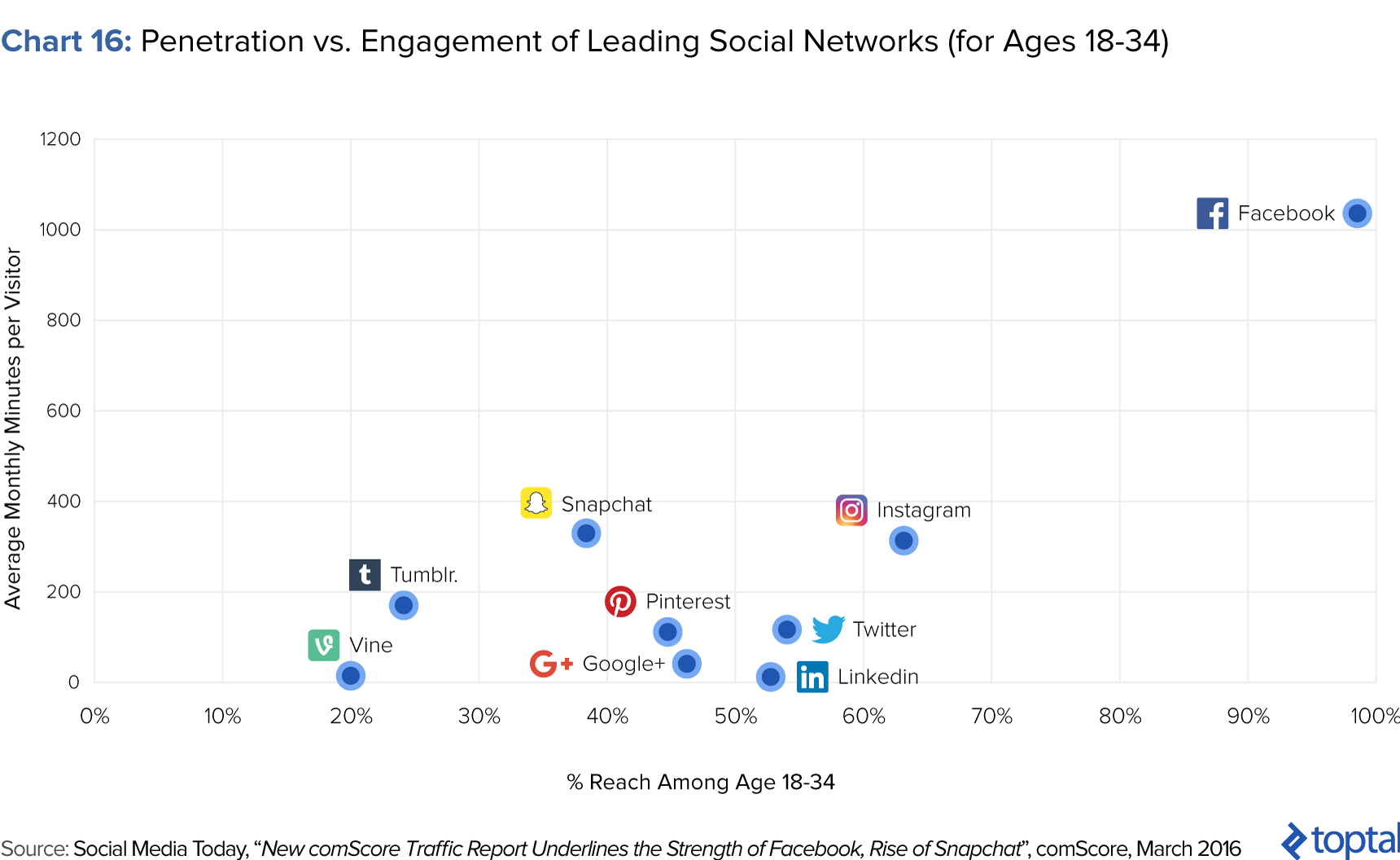

Más importante que eso, Snap se ha convertido en una plataforma primordial, en términos de su compromiso dentro de la demográfica entre 18 y 34 años (gráfica 16). Facebook es claramente un jugador importante con alcance masivo y compromiso significativo, pero Snapchat es la segunda plataforma más importante en términos de minutos al mes promedio por usuario. Mientras Snap sigue extendiendo su alcance y se integra más en este grupo tan importante, Snap debería moverse en varias direcciones, en especial a la derecha de esta gráfica, mientras continúa amenazando el liderazgo de Facebook.

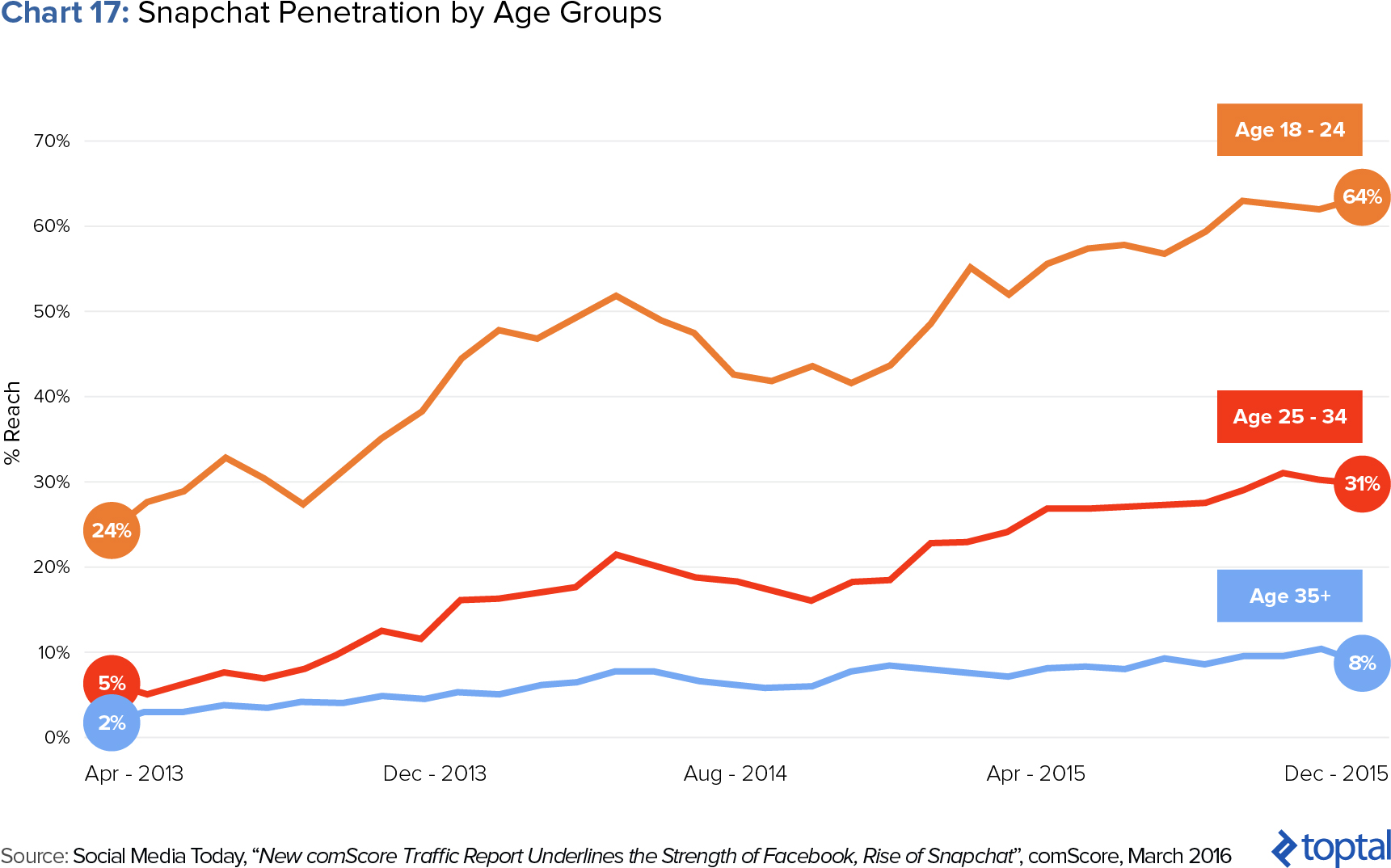

Esto es un buen vaticinio para Snap. La compañía ha expandido su alcance dentro de la categoría de 18-24, al mismo tiempo que amplía su incursión en los grupos de mayor edad. Para diciembre de 2015, según comScore, más de tres de cinco personas del grupo 18-24, ahora usan activamente Snapchat, con grupos de mayor edad en crecimiento (gráfica 17).

Con dominio en las demográficas Millennials, Adolescente, y Preadolescentes, la segunda plataforma líder en términos de compromiso mensual y expansión de su alcance dentro de esas dos demográficas claves, Snap debería recibir una gran cantidad de dólares publicitarios en un futuro cercano. Esto debería apoyar la rápida expansión de ARPU en los años venideros.

La Administración de Snap está más Enfocada en la Monetización

Poniendo de lado los dos puntos importantes ya vistos, lo más alentador de Snap es que la administración ha mostrado constantemente una gran predisposición y un truco especial para convertir nuevas y divertidas características del producto en avenidas de monetización. En resumen: **La administración de Snap parecer se excelente monetizando **.

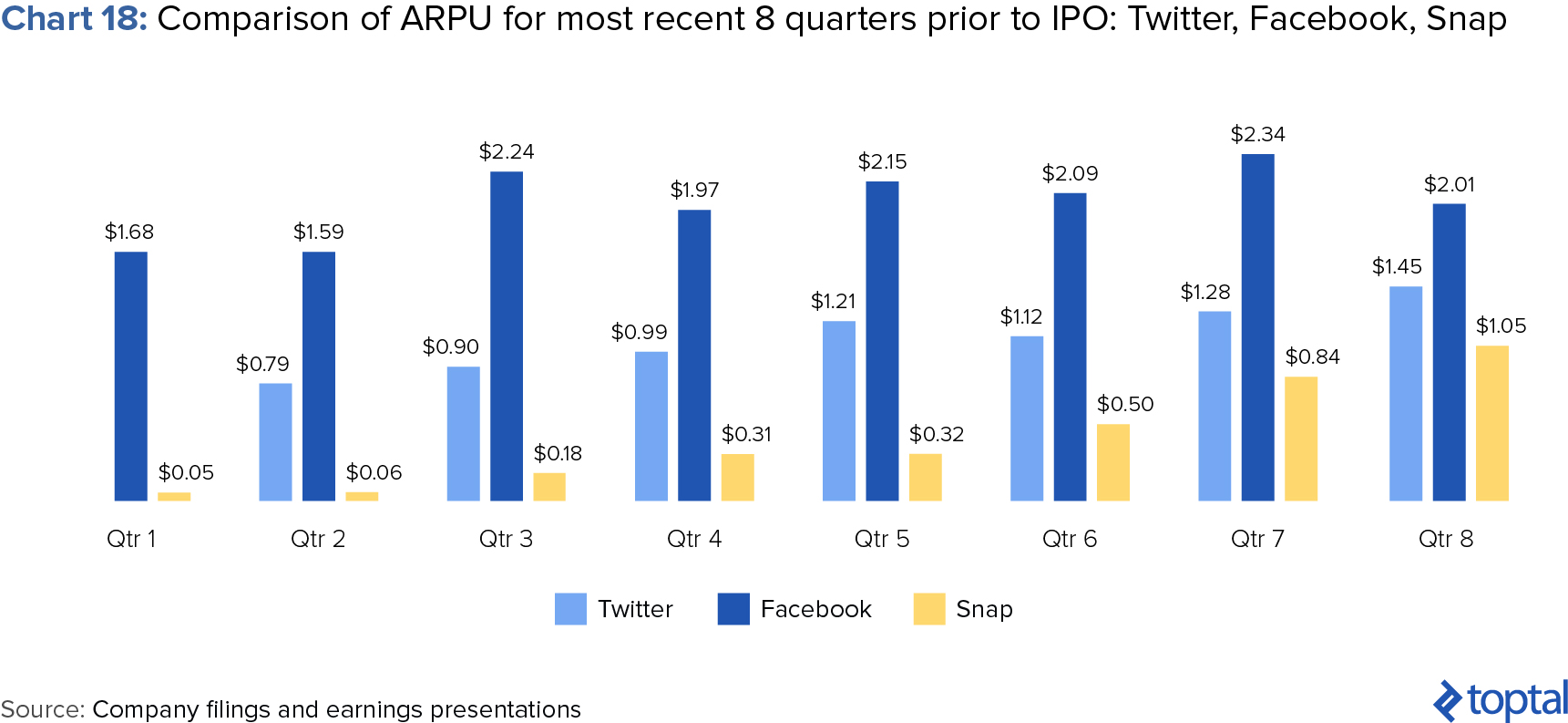

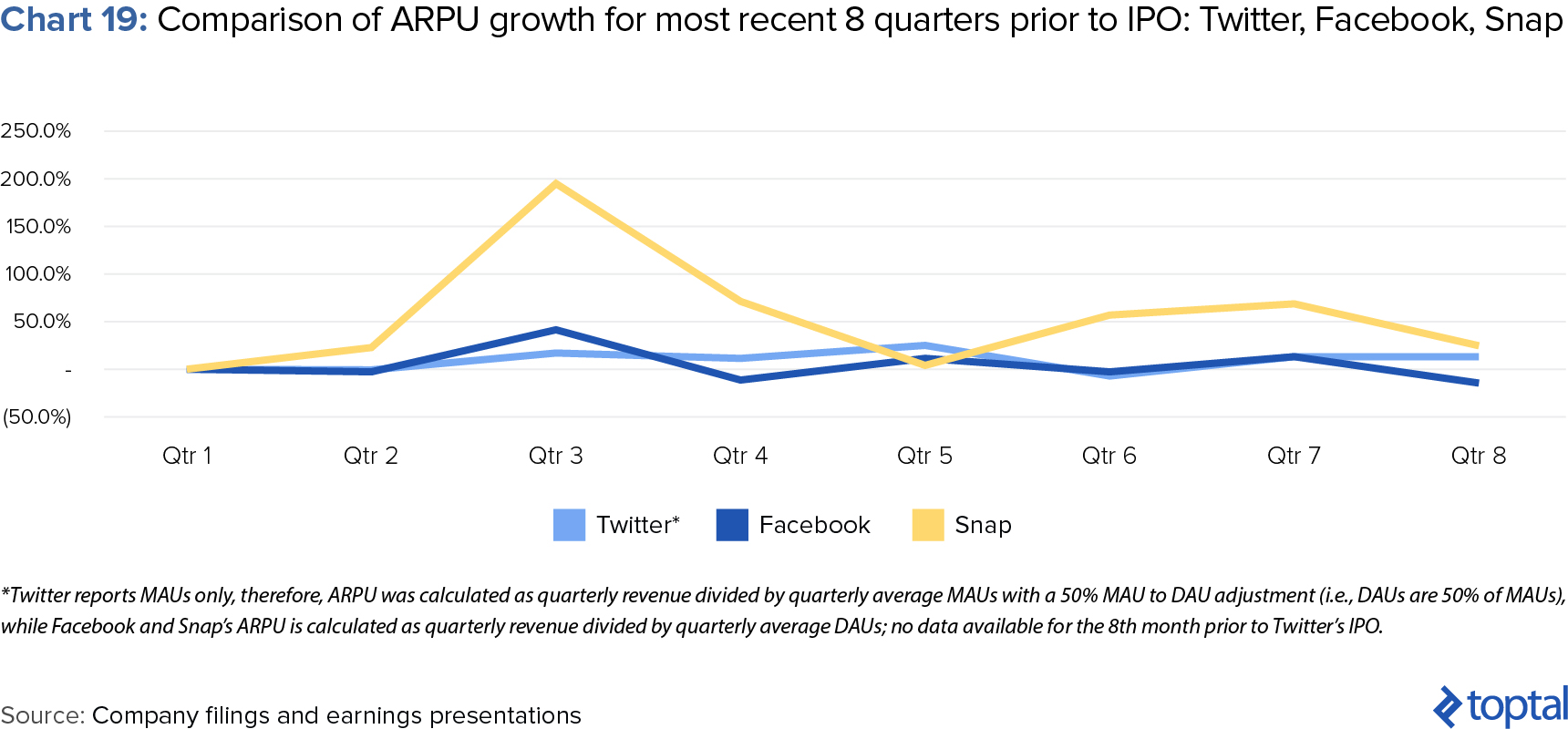

Y los resultados muestran esto. Cuando se compara con Facebook y Twitter, Snap comenzó a monetizar desde antes y ha crecido más rápido, en términos de ARPU, que ambos de sus comparables, a pesar de ser varios años más “joven” como compañía (gráficas 18 y 19).

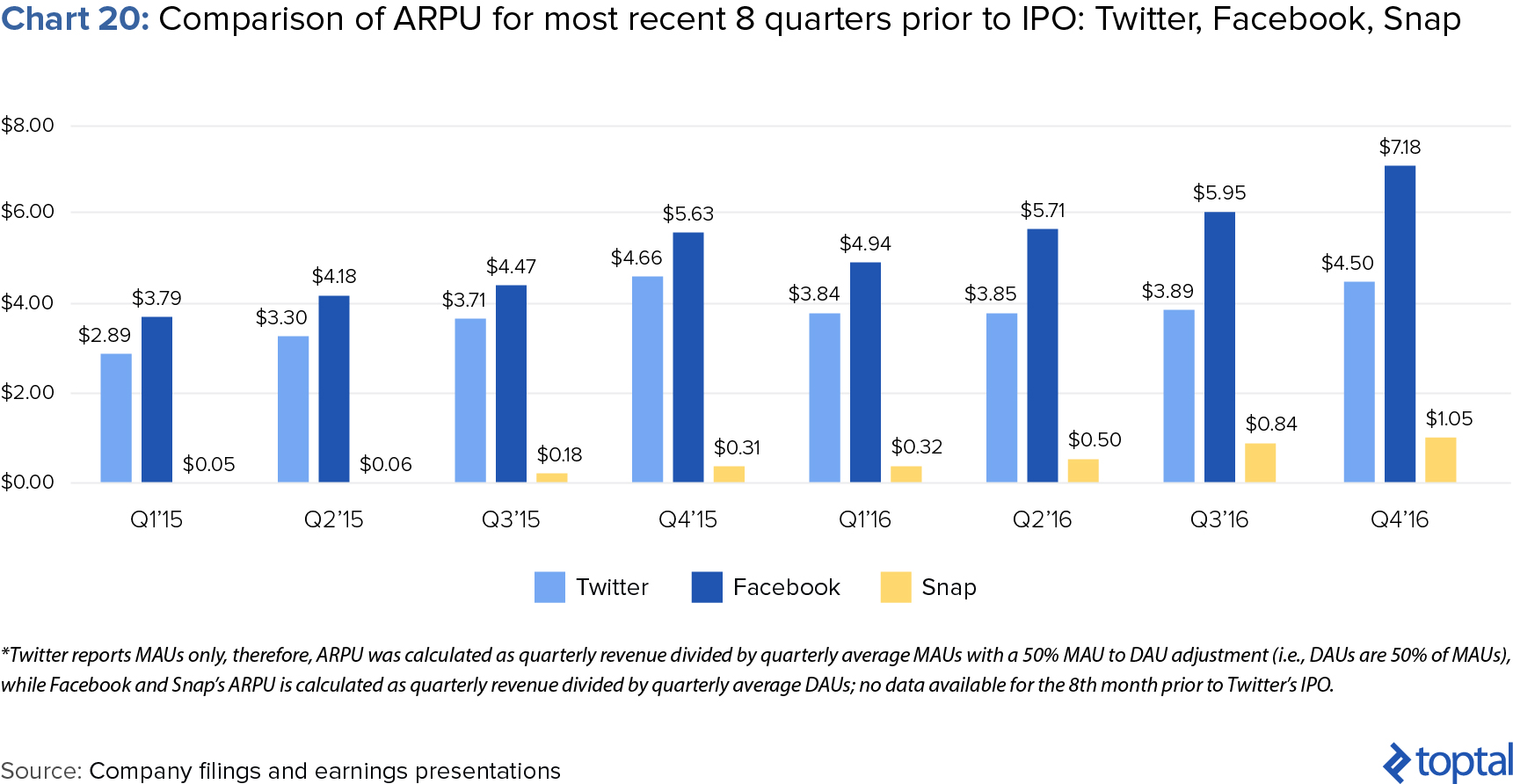

Ciertamente, declarar que Snap es simplemente mejor con la monetización que su competencia es una aserción subjetiva y difícil de comprobar. Sin embargo, si crees esto, entonces lo que hace esto más interesante es cuando consideras cuánta ventaja podría quedar para que Snap capture. Con este fin, una simple comparación de los números de con los de Facebook y Twitter, sugiere que el ARPU de Snap pudiera subir 7 veces lo que es hoy (gráfica 20).

Para nosotros, el desempeño históricamente impresionante de Snap en ARPU motivado por su clara habilidad de innovar en producto y monetización, combinado con la tremenda ventaja todavía al alcance, apunta a un alcance fuerte y rápido en términos de ARPU en los próximos años. Por esto no es sorpresa para nosotros que después de no haber adquirido Snapchat, Facebook ha revertido a repetir sus características constantemente.

El Crecimiento General De La Industria Seguirá Apoyando El Crecimiento De ARPU De Snap

Aparte de las fortalezas intrínsecas de Snap como compañía, también es obvio que la fuerza subyacente general de la industria ayudará a sostener el crecimiento de ARPU en los próximos años (aunque el alcance que tendrá permanece un misterio).

De acuerdo con un reportaje de IDC, los gastos de publicidad deberían aumentar de 652 billones de dólares en 2016 a 767 billones de dólares en 2020, con un incremento en gastos específicos para móviles veces, de 66 billones en 2016 a 196 billones en 2020. Se espera que el marketing de redes sociales en particular, crezca 20% por año a 50.2 billones de dólares en 2019, cómodamente tomando la publicidad de periódicos para el 2020.

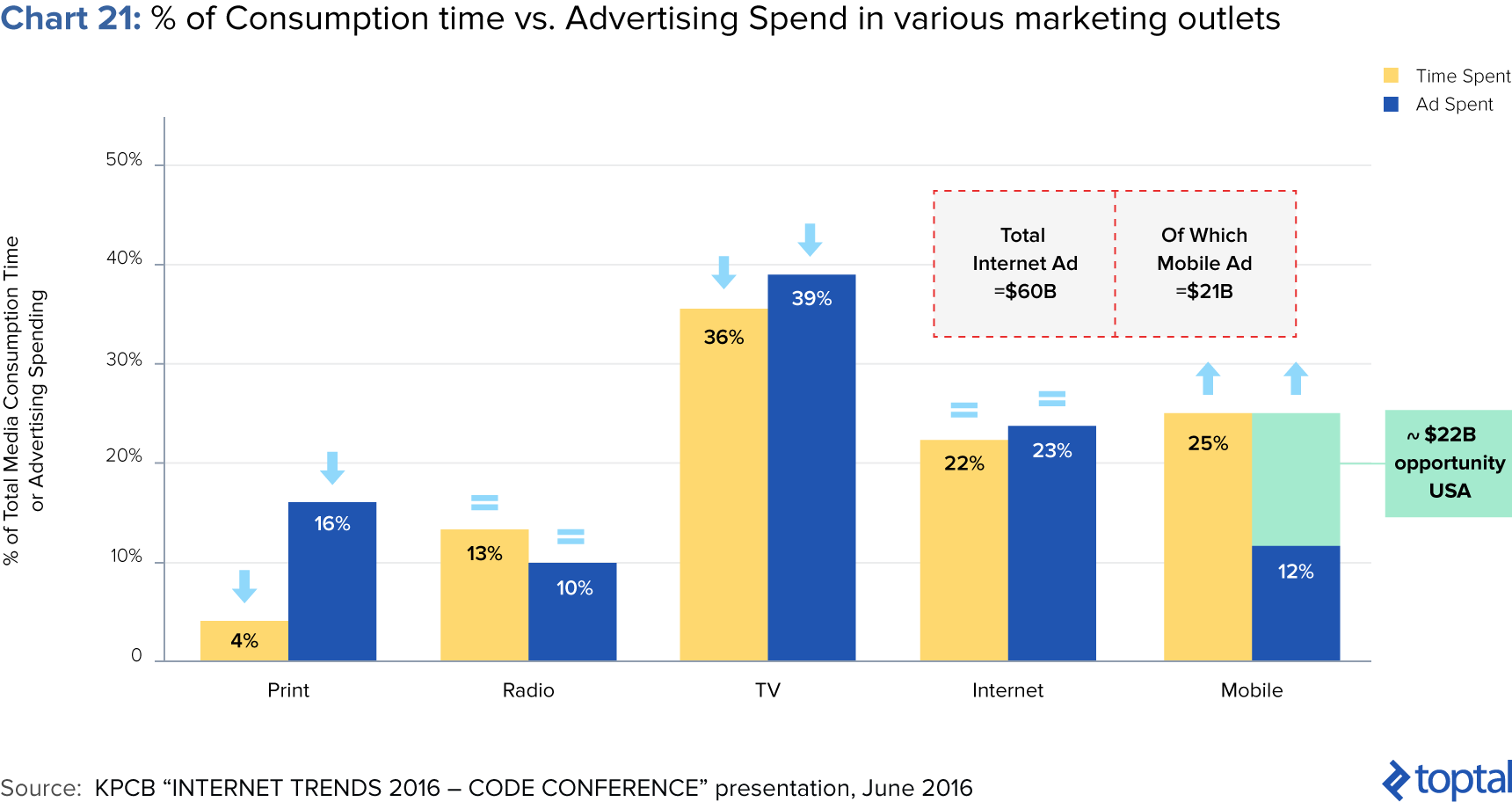

Más aún, según KPCB, hay una oportunidad de mercado de 22 billones de dólares en publicidad para móviles ya que es la única salida en crecimiento en términos de % de tiempo de consumo. Esto debería seguir alentando a los vendedores a cambiarse de salidas de legado como la tv o lo impreso hacia el móvil (gráfica 21). Dado que todo el inventario de publicidad de Snap está en móvil, una creciente piscina de dólares de publicidad móvil beneficiará, ciertamente a Snap en el futuro.

Conejo de un sombrero: los lanzamientos de productos auxiliares pueden aumentar la ventaja para ARPU

Para mayores ingresos ventajosos, uno no puede pasar por alto el potencial de Snap para desarrollar productos secundarios.

Snap ya ha demostrado un deseo de explorar nuevas categorías de productos con el lanzamiento de Spectacles en Septiembre en 2016, su primer producto de hardware. Nuevos desarrollos de productos fuera de software podría darle, potencialmente, un modelo de monetización muy interesante que es diferente al de su competencia (FB está explorando VR) y una forma única de ganarse parte de la mente de los usuarios.

Spectacles son lentes con una cámara interna que se conecta con un teléfono inteligente para crear Snaps únicos desde una “perspectiva humana”. La compañía ve a Spectacles como una extensión de Snapchat y pretende usar los lentes para crear un formato único para video, opuesto a la perspectiva de vista rectangular estándar (una vez más reinventando el modelo de entrega de video estándar).

Spectacles sí generan ingresos para Snap, pero para el 2016 los ingresos no fueron materiales y por esto no se reportó en la presentación de la compañía. En un futuro, los Spectacles podrían representar una porción más grande de los ingresos de Snap.

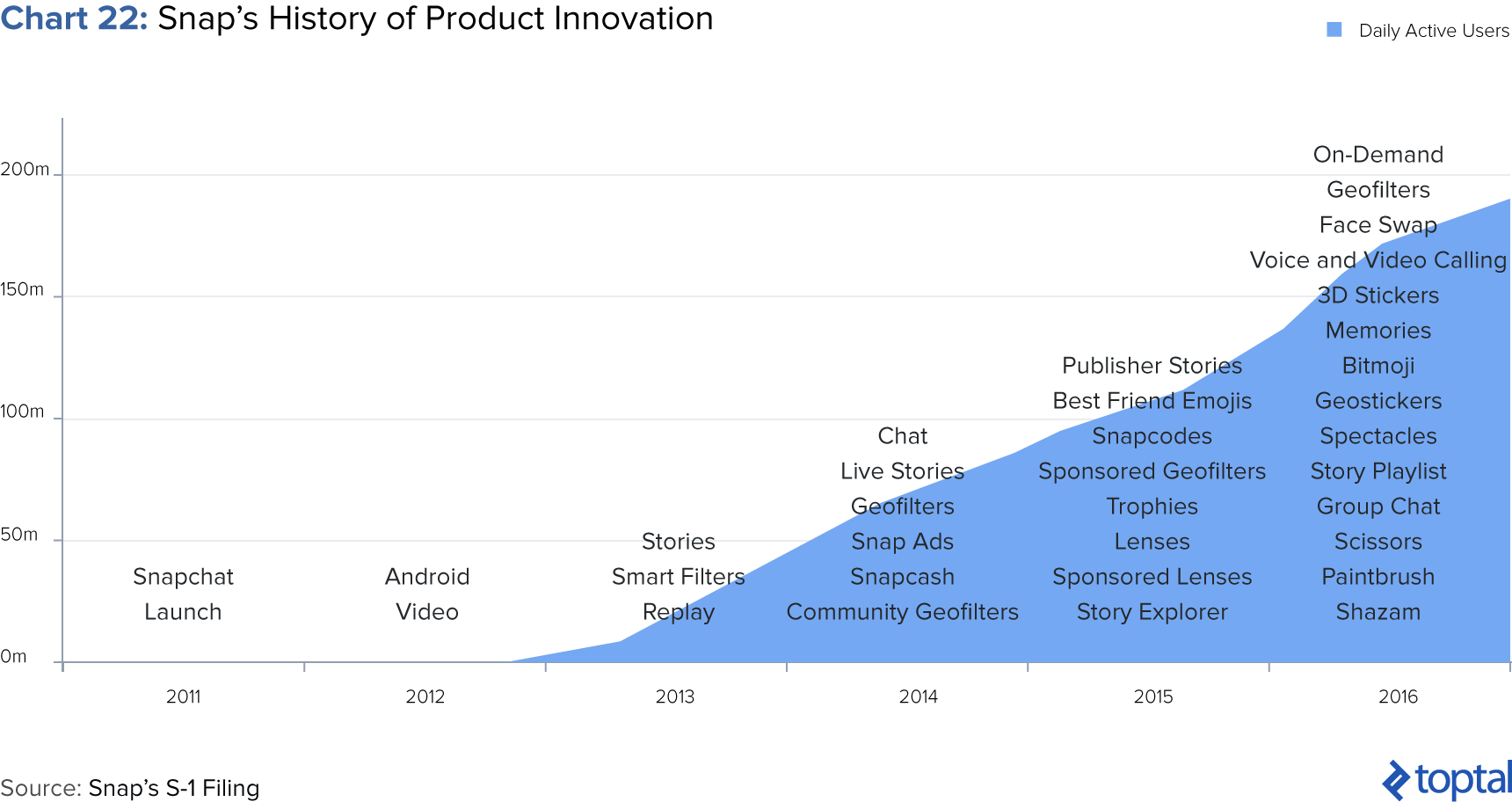

No queda claro que otros tipos de nuevos productos planea Snap traer al mercado, pero ha demostrado una gran habilidad para crear productos innovadores y creativos que manejan un buen crecimiento de usuarios e ingresos (gráfica 22). Espera que cada introducción de un nuevo producto sea estratégica para el crecimiento de usuarios, aumentar el compromiso de los usuarios y expandir parte de la mente del usuario, todas estas cosas deberían traer y crear oportunidades de ingreso más significativas para Snap.

El Crecimiento De ARPU A Futuro: Una Máquina De Monetización

Viendo hacia adelante y dado lo ya discutido, nuestra expectativa es que a pesar de disminuir el crecimiento de usuarios, la plataforma Snap debería apoyar un crecimiento fuerte de ARPU a futuro. Vemos al ARPU de Snap alcanzando a Facebook en los próximos 5 años y no nos sorprendería si lo sobrepasa. En otras palabras, a pesar de la similitud en crecimiento de usuario de Twitter, Snap podría experimentar una similitud con Facebook, si no mejor, un perfil de crecimiento ARPU.

El riesgo más grande que se ve en este escenario mayormente se relaciona con la habilidad de Facebook y otros competidores, de copiar las características de Snap de forma rápida y efectiva. Si éste fuese el caso, el liderazgo de Snap en innovación de producto fallaría en desbordarse hacia un crecimiento significativo de ARPU. Sin embargo, si los competidores sufrieran para jugar a “las atrapadas”, Snap probablemente vería tasas de crecimiento de ARPU en juego, con lo que predecimos abajo. Lo último ha sido descrito de manera interesante como la “Gingerbread strategy” en este artículo.

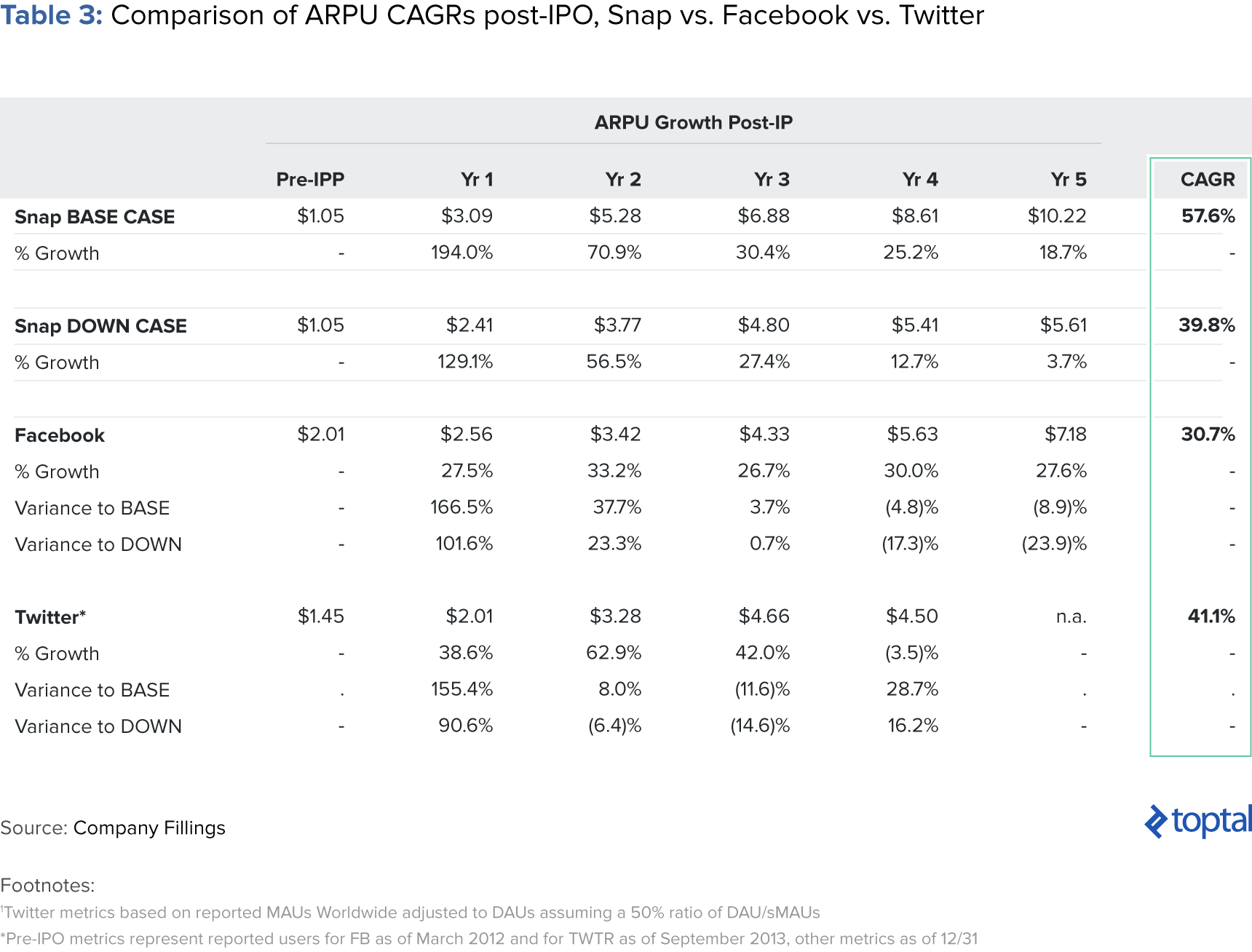

Con eso en mente, anticipamos dos posibles trayectorias de crecimiento ARPU. Nuestras proyecciones en caso de desventajas van más de la mano con otros comentarios y esencialmente consideramos el últimos escenario de innovación de producto, seguido por un efectivos alcance de los competidores. El caso base es afirmado solo por la habilidad de la administración para seguir innovando en productos y la inefectividad relativa al copiar tales características.

Los números en ambos casos, se muestran en la tabla 3 debajo, pero lo más resaltante es que en nuestras proyecciones de caso base anticipamos un norte de 50% CAGR en los próximos cinco años, con ARPU alcanzando los números de Facebook de 2016 para 2019/2020.

Poniendo Todo Esto Junto: ¿Cuánto Vale Snap?

Teniendo en mente todo lo anterior, podemos proceder a calcular nuestra valuación estimada para Snap. Primero miramos cómo se verán los ingresos de Snap en un futuro, basado en nuestras asunciones expuestas arriba y después pasamos a un análisis de valuaciones usando estas estimaciones de ingresos.

Pronóstico Financiero

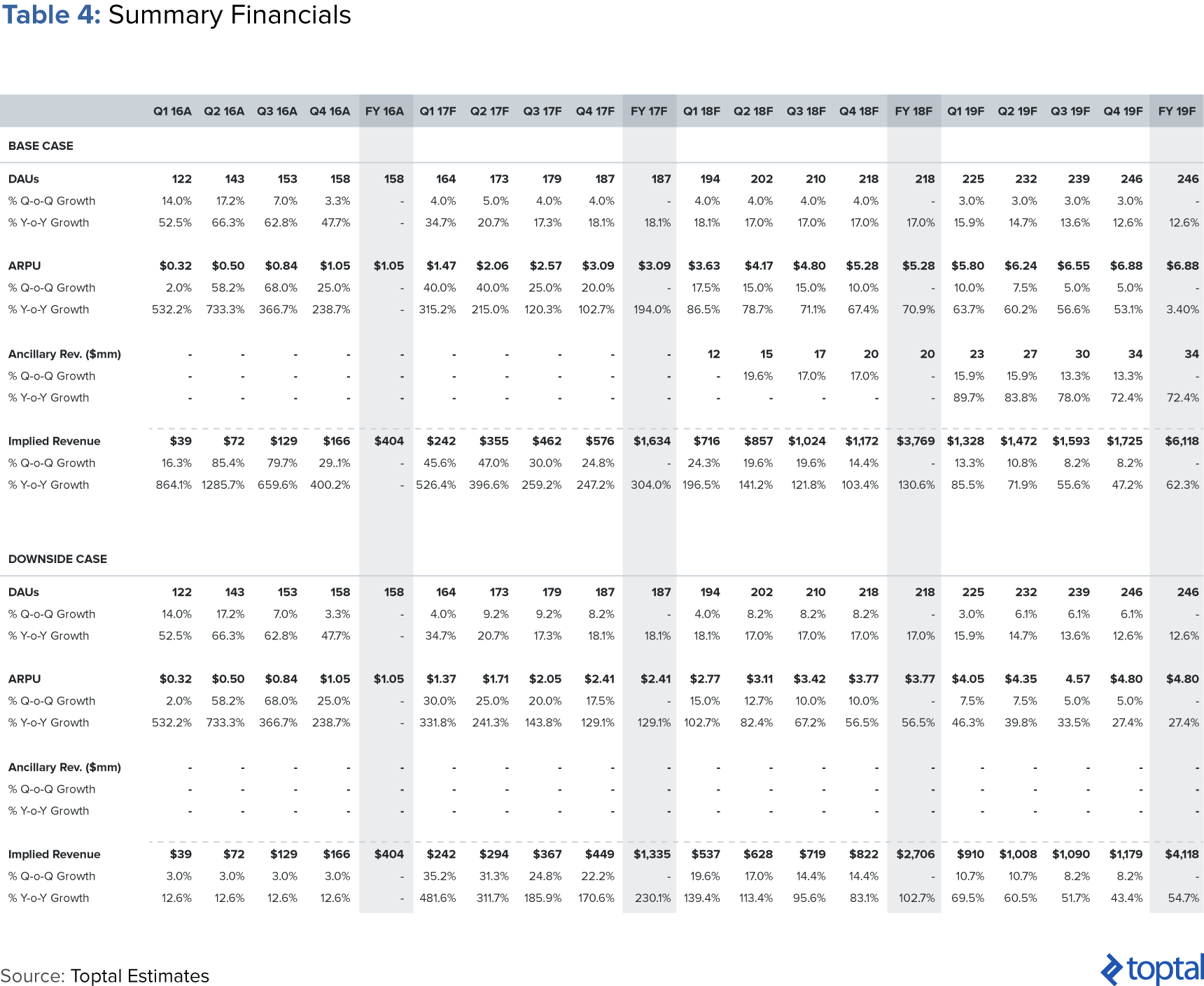

Nuestros pronósticos financieros se resumen en la Tabla 4, pero los números principales que queremos resaltar son los siguientes:

- Crecimiento DAU entre Twitter y Facebook post desarrollo OPV, alcanza 246 millones de DAU para 2019

- Fuerte alcance y crecimiento ARPU, llegando a 6.88 dólares por usuario para 2019, casi igualando los números ARPU actuales de Facebook en 2016, en el Caso Base.

- Más crecimiento ARPU limitado en el Caso Desventaja, llegando a 4.80 dólares para 2019, en línea con los números ARPU actuales de Twitter.

- Ingresos totales de 1.6 billones de dólares y 3.8 billones conseguidos en 2017 y 2018, respectivamente, en el Case Base.

- Ingresos totales de 1.3 billones y 2.7 billones conseguidos en 2017 y 2018, respectivamente, en el Caso Desventaja.

Valuación

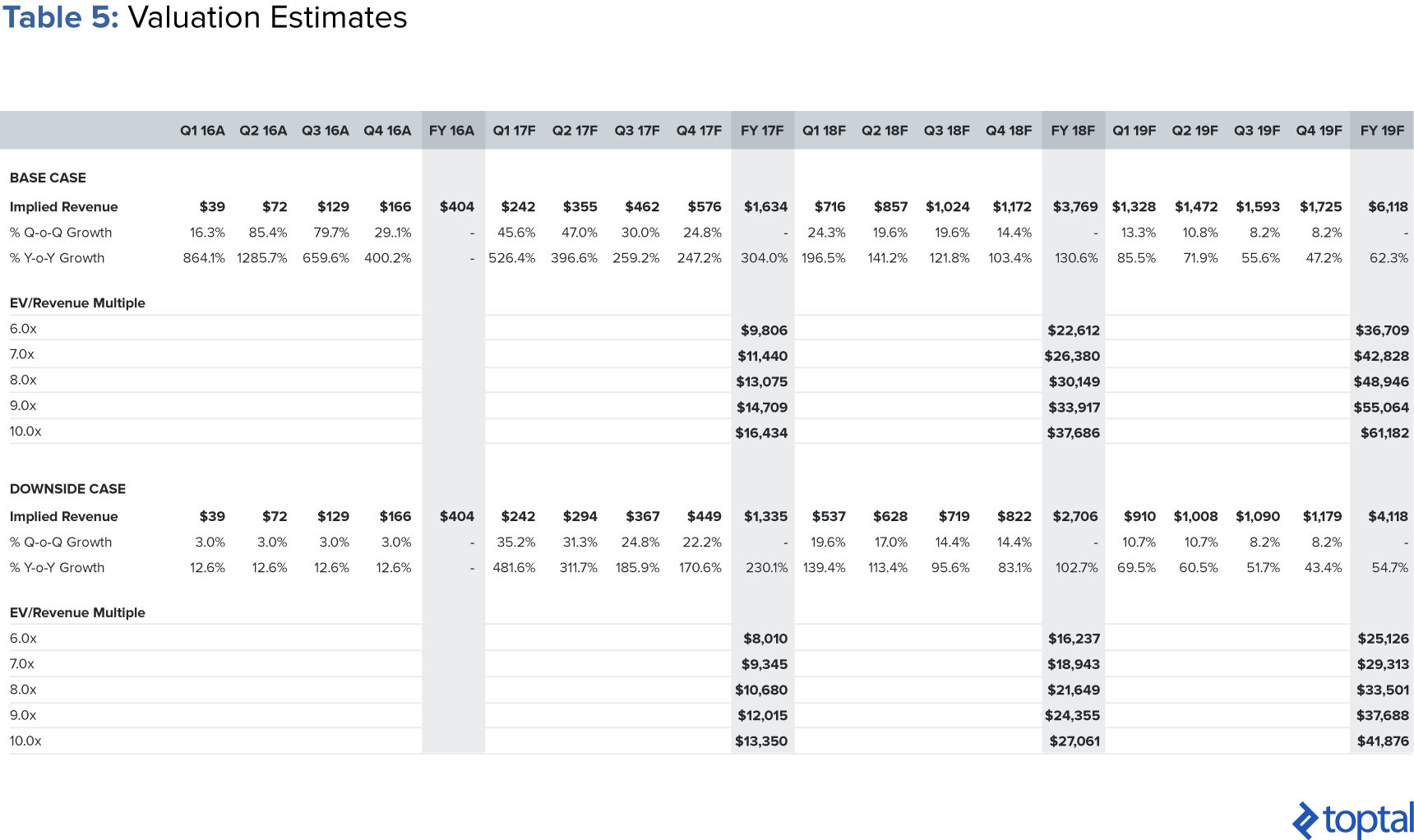

Valoramos Snap en una base EV / Ingresos, usando un rango múltiple clave de 6.0x a 10.0x derivados del punto medio del rango entre los cambios múltiples actuales de Facebook y Twitter. Por una parte, el crecimiento limitado DAU de Snap lleva un múltiple más bajo que el de Facebook, pero por otro lado sus prospectos ARPU más favorables lleva un Premium al múltiple de Twitter. Aplicamos estos múltiples para adelantarnos a los estimados ingresos del 2018 para responder por el hecho de que Snap es una compañía más joven que ambas de sus competencias. Nuestros estimados en valuación están resumidos en la Tabla 5 debajo, pero lo más importante que rescatamos es lo siguiente:

- A pesar de un crecimiento limitado DAU, nuestras asunciones ARPU en el caso base implican una valuación cerca de 30 billones de dólares basados en un múltiple de 8.0x en 2018 a futuro por estimados de ingresos.

- En nuestro caso de baja de precios, en 22 billones de dólares en 2018 y a futuro por estimados de ingresos, en línea pero todavía un poco más arriba que la mayoría de los precios objetivos recientes..

- En general, vemos un potencial ventajoso para Snap a futuro, con la valuación potencialmente creciendo a casi 50 billones de dólares, asumiendo gran madurez de su competencia justifica el uso de las estimaciones de ingresos a futuro de Snap en 2019 para la valuación, concluyendo que este valor es una ganga.

Snap: Crecimiento de Twitter, Pero ARPU de Facebook

En muchos aspectos, uno podría decir que la OPV de Snap lleva un cambio más general en las plataformas de redes sociales, de construir para crecimiento de usuarios a construir para compromiso de usuarios y monetización. Desde la incepción, Snap siempre se ha sentido como una mezcla entre una aplicación tradicional de red social y una aplicación de juegos. Mientras más clara sea la naturaleza divertida de la plataforma, tendrá a cambio una transición positiva hacia la monetización y crecimiento ARPU; más aún los compañeros de Snap lo hicieron en sus etapas equivalentes de su ciclo de vida. Ya sea una estrategia de administración o no, Snap parece mejor construida para monetización.

Esto está ocurriendo concurrentemente con un cambio en aumento en gastos de publicidad, desde salidas de media tradicionales a en línea/digital y particularmente canales móviles. En muchas formas, pareciera que los publicistas están alcanzando el punto clave de cambiar la mayoría de sus dólares a redes sociales y canales de “nueva media”.

Como resultado, vemos los prospectos del futuro financiero de Snap muy favorable y por nuestro análisis anterior, concluimos que Snap es una ganga. El valor de Snap es una función de haber sido la primera plataforma de red social que ha sido construida con anunciantes en mente desde el principio.

Este artículo de opinión se hizo sólo con propósitos de información y no constituye consejos de inversión. La información en este documento no debería ser tomado como un patrocinio actual o pasado, recomendación o auspicio de ninguna compañía o seguridad del autor o Toptal LLC.

Joe Matta

New York, NY, United States

Member since December 6, 2016

About the author

Joe has raised $1B+ for an energy project, advised on $500M+ in M&A deals, and managed high-growth businesses across different industries.

Expertise

PREVIOUSLY AT